市值超格力、逼美的,这家子公司是怎么做到的?

随着2022年上半年收官,众多券商开始对下半年给出金股指引:至少16家券商发布了其7月月度投资组合,看好的144只A股及港股金股中,海尔智家、中国中免、贵州茅台等大消费方向标的备受青睐。

其中,海尔智家被推荐次数位居所有金股前三位。从投资者视角来看,券商对海尔智家的这个推荐理由有很强的内在逻辑。

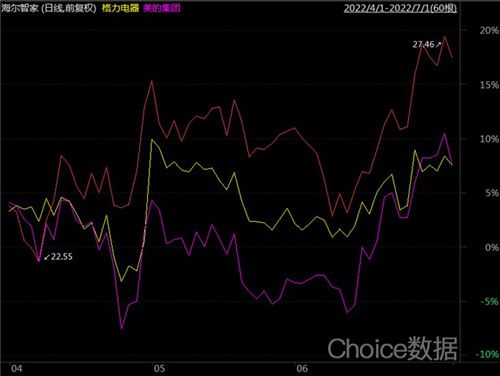

随着地产企稳政策出台,以及大宗商品价格逐步回稳,一直被成本和需求双重逻辑挤压的家电制造板块迎来了整体复苏。逻辑翻转之下,白电三巨头二季度市场表现,整体超越了指数表现,中国制造业的韧性可见一斑。

除了券商强力推荐之外,三家白电巨头中,海尔智家市值表现也明显更为出色。一方面,在二季度,海尔智家股市走势相较其他两家有近10%的超额表现;另一方面,在过去的三年中,海尔智家的市值已经超过了格力电器,逼近了美的集团。

市值节节攀升的背后,是海尔智家的投资者结构的逐年改善——随着看中长期价值的投资人逐渐入场,其市值表现也更具韧性。

01资本全面看好

回顾过去七年的三家公司基金持仓占流通盘比例,我们能明显发现,公募基金对海尔智家的观点与其他两家有很大不同。

首先,海尔智家的公募基金持仓占比呈现明显增长,持仓占流通股比例从4%上升至14.47%,美的集团从7.29%下滑至7.02%,格力电器从5.42%下滑至3.12%。

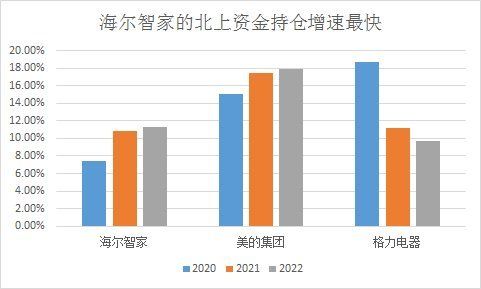

其次,在过去三年中,北上资金对海尔智家的持仓占比增长也是最快的。海尔智家的持仓从7.48%增长至11.33%。

第三,在海尔智家的股东名单中,兴全合润,易方达,华夏大盘等明星基金赫然在列。

要知道,与另外两家白电巨头不同,海尔智家作为上市公司,仅是海尔整个生态体系中的一个子公司,并非海尔集团的全部。

问题来了:子公司就取得了这样的市值表现,机构投资者究竟看到了关于海尔智家的什么秘密?

02海尔智家的秘密

在机构投资者眼中,三家白电的差异正在日益明显。

首先,从高端化进程来看,海尔智家的高端化进程相较其他两家选手取得了明显的成果。以空调产业为例,龙头格力、美的长期的杀手锏是通过价格战,最终扩大份额。但价格战的负面作用同样很明显,长期看,由于盈利能力的缩减,企业业绩也会受比较明显的影响,2021年报两家企业利润增速就反映了这一点。

而海尔智家的高端化则走了完全相反的道路,其多年前布局的高端品牌卡萨帝,2021年收入达129亿元,同比增长超40%。

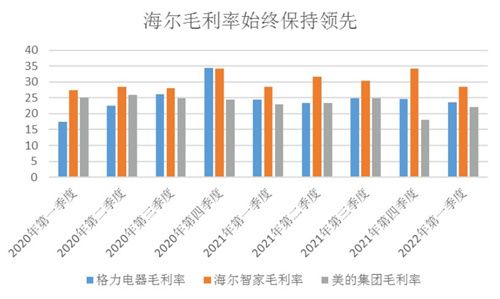

得益于高端产业结构的转型,在消费压力愈发明显的今天,海尔智家冰箱、洗衣机、厨卫电器、空调、水家电毛利率分别为31.76%、33.65%、32.65%、27.93%、45.79%,整体毛利率达到31.23%,比格力、美的要高出大约7个百分点、9个百分点,而且还是唯一逆势增长的企业。

因此,我们看到美的、格力也意识到了布局高端品牌的重要性,最近几年开始逐步发力。但不难想象,高端品牌建设毕竟是一个长期过程,需要大量的品牌建设和营销推广等投入。

而海尔智家的高端化道路已经走通,无论是冰箱、空调、洗衣机还是厨电,海尔智家的高端份额都要么保持高增长,要么稳居第一。在消费者的心智中,卡萨帝的品牌价值已经被成功打造,高端化趋势已经势不可挡。

其次,与行业还在苦苦做横向延伸不同,海尔智家完成了从卖产品向卖场景的纵向跃迁。海尔智家通过全球首个场景品牌三翼鸟,实现客单价的大幅提升,达到22万元;在渠道方面,三翼鸟拓展了1563家门店,线上月活数字则达到了675万,这已经相当于一个相当不小的C端互联网的月活数字。

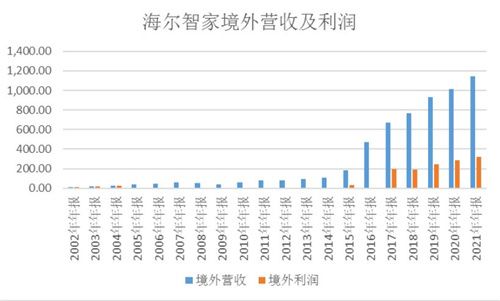

最后,在全球供应链一片紧张的危机中,相较其他两家白电企业,海尔智家的出海创牌和本地化运营更好的抵御了通胀压力。

海尔智家的出海路径选择与其他两家公司的显著不同。这还要回溯到上世纪90年代,在中国人口红利、低制造成本逻辑支撑下,以美的、格力等为代表的贴牌代工模式显得异军突起:由于不用投入研发和海外渠道建设,代工模式能够最短时间实现收入和利润增长。

而海尔智家的海外创牌,一开始就需要对海外的供应链和渠道进行投入,短期见效慢。不过创牌和贴牌区别近几年逐渐显现出来,2021年报显示,美的海外毛利率为21.76%,同比-3.03%;格力海外毛利率为9.84%,同比-2.29%;海尔智家海外毛利率为28.21%,同比+0.2%。

不仅如此,对一直专注出口创汇的美的、格力两家白电巨头来说,由于代工厂转型做OBM需要有完善的营销网络作支撑,渠道建设的费用很大,而且常会与自己代工的客户有所冲突,通常为保证大客户利益,代工厂很少去做OBM,更不用提出口创牌的决心,这个过程中的投入和挑战都会变得非常巨大。

值得一提的是,本地建厂全球化布局,同样可以抵御逆全球化发展产生的环境保护壁垒。举例来说,随着碳中和压力逐步增大,欧盟通过碳关税为来自外部的贸易增加壁垒:对于中国这样的发展中国家来说,制造业碳排放强度的不同构成了天然的贸易障碍,美的和格力以中国为制造业根基的出口创汇模式,会面对愈发强烈的隐形贸易壁垒。

但对海尔智家这样供应链建在海外,直接本土化运营的全球巨头来说,碳关税反而变成了竞争优势。

当然,必须指出的是,意识到自有品牌重要性的美的、格力,也在加速转型出海模式。其中,美的明确提出,到2025年,外销的自主品牌OBM业务占比目标达到50%以上;格力电器2011年就在美国成立了分公司,更早还在巴西投入了大量精力。

从全球化的规划来看,海尔智家已证明了出海创牌道路的可行性,美的、格力也在加速向创牌转型。

03海尔智家:乐观者的未来

对海尔智家来说,这一切仅仅是刚刚开始。与那些眼中有寒冬的人相比,海尔智家看到的更多是希望。

从数字化转型来说,海尔智家持续推进用户、员工、客户、研发、制造、营销等全流程上平台,持续降费提效。其中,2021年用户数字化带动客单价增长12.5%,员工数字化实现整体提效8%,客户数字化使人均获客率提升38%。而随着数字化运营的持续进行,海尔智家将进一步降费提效。

从科技属性上说,2021年,海尔智家研发费用同比增长22.0%,持续加大对智慧场景方案、人工智能、物联网、云计算以及产业超前技术的研发投入,实现了从产品科技到场景科技的引领。不仅如此,未来3年海尔将投入600亿增加科技创新研发投入。

从制造布局来讲,海尔智家全球本土化布局还在加速。自2021年以来,印度工业园、欧洲干衣机工厂、欧洲工业4.0冰箱互联工厂、GEA热水器工厂等陆续投产,青岛上合示范区海尔高端冰箱互联工厂奠基,这些超前布局将进一步使海尔智家在品牌引领、盈利引领的新起点上持续扩大全球优势。

在海尔智家相对其他白电企业的价值上,市场的判断是有效的,无论是投票机,还是称重机,市场已经给出了自己的判断:海尔智家的市值的变动就是一个明证。

免责声明:本站为媒体网站,对于商家上传的图片、文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

海尔智家私有化海尔电器,市值涨幅超40%,被低估的价值能补回来吗?

格力电器的三大挑战

一年狂赚23亿元,这家企业怎么做到的?

董秘离职、经销商减持、净利润预腰斩,格力电器利空不断

疫情下的中央空调,美的、海尔、格力都如何应对?

家电快讯|格力控股子公司成立新公司 经营范围包含充电桩制造

美的发布公告:分拆子公司“美智光电”上市

海尔智家私有化海尔电器 3天涨超20% 被低估价值能补回?

《我家乡的上市公司》海尔智家:2021哪些措施还能撬动市值高增长?

第一个提升市值的措施已兑现!海尔智家还会干啥?