中国家居建材7大板块营收、净利润、负债比拼,谁最危险?

此前,根据2021年家居建材上市公司年报披露,家居微观察已从不同维度进行了4期专题分析,而本期收官之作,将针对7大不同家居板块划分(定制家居、瓷砖、成品家具/软体、家居卖场、建材/其他、卫浴、地板),就营收增速、净利润增速、资产负债率排序三大层面,回溯2021年中国家居建材行业整体运行情况!

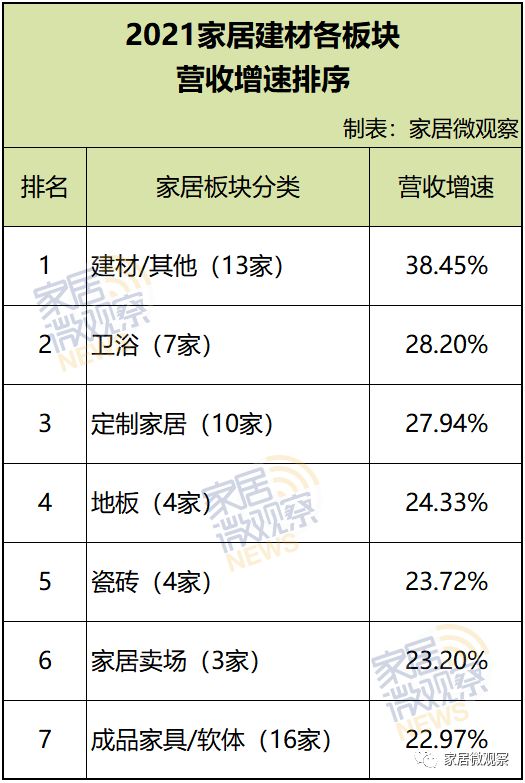

1

建材/其他板块营收增速最高

卫浴次之,定制家居第三!

在2021家居建材各板块营收增速排序中,建材/其他版块以38.45%的营收增速,与排名第二的卫浴(28.20%)拉开了距离。

建材行业作为地产、基建上游,在2021年虽然也受到了疫情多点散发、原燃料价格快速上涨、限电限产等因素影响发展略放缓,但仍是营收增长最快的一个板块,尤其是随着落后产能的淘汰,将持续推进建材行业供给侧结构性改革,促进规模以上建材企业保持稳定增长。

而卫浴行业,在2021年整体发展稳中有进,虽然全国房地产需求收缩,但国外市场的强劲需求部分弥补了国内需求市场下滑的影响。

2021年,因原材料上涨和房地产暴雷,定制家居行业面临成本端和需求端两面承压态势,增速放缓,整体营收滑坡明显。

瓷砖、家居卖场、成品家具/软体位于本榜单后三位,尽管差距微小,但瓷砖和家居卖场的营收增速仍高于成品家具/软体,这或与成品家具/软体行业集中度较低,产品附加值也相对较低有关。

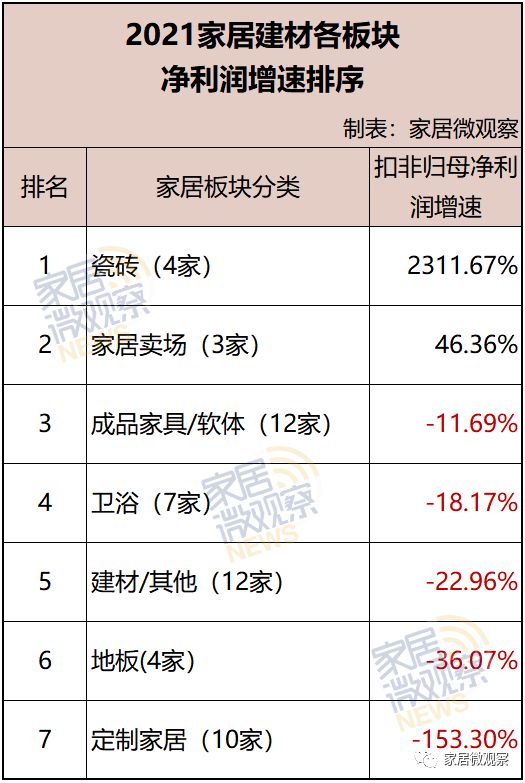

2

五大板块净利润增速为负

定制家居-153.30%垫底!

在净利润增速中,只有瓷砖和家居卖场板块实现了扣非归母净利润增速的正增长。

瓷砖板块以2311.67%的扣非归母净利润增速一骑绝尘,超出排名第二的家居卖场(46.36%)近50倍。这其中科达制造功不可没,其以9405.34%的扣非归母净利润增速带动了瓷砖板块净利润增速的领先。

而成品家具/软体、卫浴、建材/其他、地板、定制家居板块的扣非归母净利润增速皆为负数,尤其是定制家居以高达-153.30%排名最末,远大于成品家具/软体、卫浴、建材/其他、地板四大板块之和。追溯2021年家居企业净利下滑乃至亏损的主因在于对房地产企业的“减值计提”,定制家居板块更是影响最深。

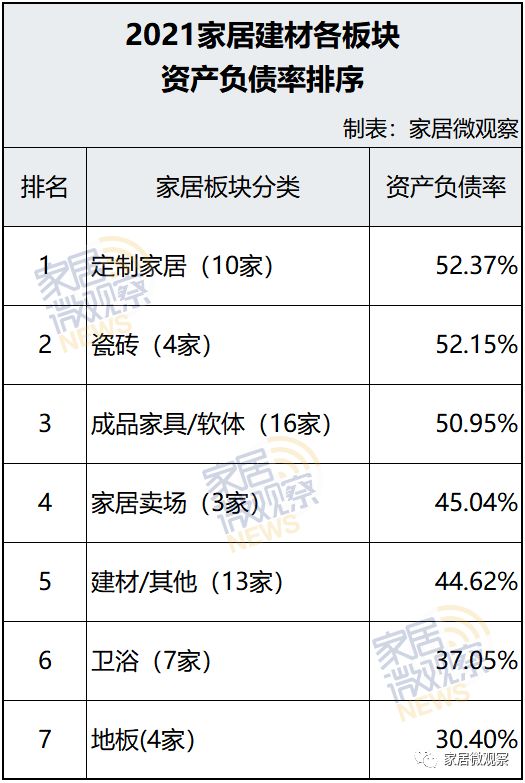

3

7板块资产负债率都在合理范围内

定制家居最高为52.37%!

对企业来说:一般认为,资产负债率的适宜水平是40%~60%。在7大板块中,资产负债率主要处于30%-50%左右区间,尚在合理范围内。

其中,定制家居以52.37%居于最高,一方面是原材料价格上涨的压力持续增大,另一方面则是房地产下行带来的需求增速下滑,让定制家居行业坏账猛增,逐步拖垮现金流。

瓷砖、成品家具/软体的资产负债率也超出了50%,分列第二和第三。

家居卖场、建材/其他这两大板块的资产负债率超过了40%,属于第三梯队。

卫浴、地板板块的资产负债率情况相对较佳,尤其是地板,仅为30.40%,货币资金充足。

综合来看,在各大板块中,定制家居面临的挑战相对较大,营收并非最高,但净利润增速最低、资产负债率最高,在变幻莫测的市场环境下,还需积极寻找新的突破口和发展方向。而家居建材其他版块,虽然也面临着不同的危与机,但仍展现出不断向好的发展趋势,行业品牌集中度越发提升。

文章来源:家居微观察

相关知识

净利润拦腰斩、负债近40亿 “中国宜家”吃掉武汉国企仍未翻身

日本骊住集团4-6月营收同比下降15%,净亏损达2.4亿元

家居周十条丨1-4月中国家具出口1453.6亿元、四家企业年营收首破百亿…

喜临门2019营收48.7亿,净利润3.8亿扭亏为盈

9家定制上市企业Q1成绩单不理想 营收、净利润增速全线放缓

建材家居市场回暖 迎来一波“小爆发”

喜临门:2020营收逐季增长 抢占智能赛道制高点

浙江美大稳居龙头,帅丰电器现金暴增15倍仍靠后

曲美家居2019年营收42.79亿 净利润扭亏为盈

又一家居企业营收首破百亿,盘点家居行业那些百亿大佬们……