“新开利”谋局轻商空调市场 开利、东芝、积微谁是关键?

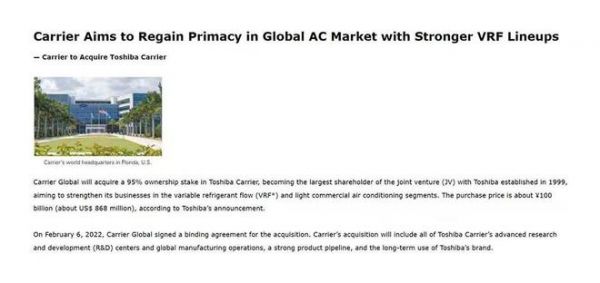

如不出意外,开利将提前完成对东芝开利的收购。一方面得益于反垄断审查的异常顺利,另一方面,似乎整个动作的提前,也表明开利重返全球暖通空调榜首的意愿迫切。

日本知名媒体《JARN》的报道中提到:开利集团收购了东芝开利后,会把东芝开利、积微和原开利的轻商部门合并成立一个新的部门——Global Comfort Solution (简称GCS) 部门,独立于原开利的HVAC部门(原HVAC部门将更名为CHVAC,C即为commercial缩写)。

成立GCS是收购东芝开利之后,旗下拥有开利、东芝、积微三品牌的“新开利”集团的第一个重要举措。作为现代空调的发明者,开利自上世纪初成立始,在此后近百年的时间里,一直占据了全球暖通空调市场龙头的位置。直到2006年,大金收购麦克维尔,合并两个品牌销售数据之后,开利的榜首位置才被超越。

在大金收购麦克维尔的同一时期,全球暖通空调市场风起云涌,各巨头纷纷在资本市场频繁动作。具有代表性的事件则如特灵和英格索兰,江森自控和约克及日立,巨头间的并购对全球市场格局的变化产生了重要的影响。同样,开利在近两年连续出手收购积微和东芝开利,亦即谋划全球市场布局。毫无疑问,开利此举对其重返全球暖通空调市场榜首之路意义非凡,“新开利”已然对全球市场的行业格局产生了显著影响。

GCS的历史使命

当轻型商用空调产品越来越在全球范围内广泛应用,以生产和制造大型冷水机组产品为主的美国四大品牌(开利、约克、特灵、麦克维尔)纷纷布局轻商产品市场。开利早在2002年成立轻商产品部门,并在VRF市场进入快速发展通道时,推出数码涡旋机组产品,而后再转至变频多联机组产品。在轻商产品市场上经历的二十年,于开利而言,并未达到预期。但是,要想占据行业龙头的位置,轻商产品是无法逾越的槛。收购积微和东芝开利,对于开利而言,目标明确:必须拿下轻商产品市场。

以中国市场来看,轻商产品的销售总金额远远超过大型冷水机组。《温度新媒》掌握的数据显示:2021年度的中国中央空调市场,包含离心机、螺杆机在内的大型冷水机组产品的整体市场占有率仅为11.4%,而轻商产品中,仅VRF产品的市场占有率46.5%,差距巨大。

显而易见的结论是,要想占据榜首就必须要在轻商产品市场上大有作为。以此为依据,开利的资本运作逻辑以及成立GCS部门,战略意图准确且清晰。

“新开利”的豪华阵容

撇开全球市场不论,仅分析中国市场,“新开利”旗下三个品牌的区隔明显。开利、东芝、积微在各自专业的轻商产品领域内各有优势。作为空调发明者的开利,产品优势在于风冷涡旋式冷热水机组,包括商用模块机组、户式水机等等,定位高端。作为变频空调发明者的东芝,其产品优势在于商用及家用VRF产品,在中国VRF产品市场上,东芝已经位列第一梯队,定位高端。积微作为中国本土品牌,轻商产品线相对齐全,侧重制造能力及成本优势,定位于性价比产品侧。

以此三品牌来看,“新开利”的阵容堪称豪华。中国市场早已形成了一种逻辑:冷水机组产品技术看美系品牌,VRF产品技术看日系品牌,性价比产品看本土品牌。

从品牌的角度,“新开利”是现代空调之父和变频空调之父的强强联手,代表了当前全球冷水机组产品技术和冷媒变流量产品技术的金字塔顶尖。从产品的角度,三品牌旗下产品可以完全覆盖全系列轻商产品,产品定位亦可覆盖至高中低。从渠道的角度,原本三品牌的渠道重合度并不高,资源整合完成后,对于每一个品牌而言,渠道资源甚至可实现从一到三的效果。

“新开利”猜想

GCS成立之后,在中国市场,“新开利”究竟会有何动作?《温度新媒》谨以第三方视角做如下猜想。

三品牌运作并非易事,其中的核心是资源的配置。“新开利”必然要力求一个“1+1+1>3”的结果,因此就必须要防控“三个和尚没水喝”。

可以借鉴的案例近在眼前。江森自控收购约克的案例仅仅比大金收购麦克维尔早了几个月,2005年12月,江森自控斥资32亿美元主导了这一收购案,8年后,2013年,江森自控再度收购日立空调60%的股份,并成立江森自控-日立公司。江森自控在资本侧一系列动作之后,给中国市场带来的变化则是,约克和海信日立在某种程度上成为了一家人,而在中国轻商市场上,约克VRF、日立、海信则开始了三品牌运营之路。

起初,约克VRF由约克团队负责运营,而海信日立团队刚刚开始对日立和海信进行双品牌运营。此后的5年里,约克VRF的市场表现平平,而海信品牌在海信日立团队的运营下发展迅猛,势如破竹。时至2018年2月,江森自控将中国约克多联机业务转移交割给海信日立,至今,海信日立公司则成为约克VRF、日立、海信三品牌的运营主体。

约克VRF产品从最初的独立经营,到现在的运营权从约克转移到海信日立,尽管江森自控是收购方,但经过五年试错之后,最终仍然选择交出约克VRF产品的运营权,这其中有两点不容忽视的商业逻辑:

第一,各品牌相对独立运营无法充分整合和配置各自优势资源,其结果是造成资源不能尽其用,错失市场机遇;第二,主导权归属的实质是能者居之,即谁有能力谁负责。大金收购麦克维尔的案例亦印证了这一逻辑,作为收购方的大金选择将其冷水机组产品的运营交给了麦克维尔团队,因为麦克维尔团队明显更懂冷水机组产品的经营。

尤其约克、日立、海信三品牌的经历及经验于开利、东芝、积微而言,十分值得借鉴,两者相比的相似程度非常之高。

回到“新开利”本身,GCS成立的目的即整合三品牌各自在轻商产品上的优势,协同和配置资源,实现“新开利”对轻商产品市场的要求。以约克、日立、海信的经验为参照,GCS的领导人必然不会,也无需再用几年的时间去试错。在中国市场,以“能者居之”的逻辑去分析,即可以猜想得出一个大致的结论——关于中国市场“新开利”轻商产品运营权归属的结论。

在约克、日立、海信中选择了日立是经过商业运行逻辑检验后,市场的最终选择。那么,“新开利”中三个品牌谁可以成为前者的那个“日立”?这个问题浮现出来的时候,似乎第一时间就能想到是东芝。

东芝凭什么?

在全系列轻商产品中,如果算得上仍存在核心技术门槛的,仅有VRF产品,包括压缩机技术和控制技术。在VRF产品最核心的压缩机技术上,作为变频空调的发明者,东芝从始至终引领了变频转子压缩机技术的发展。从单转子到双转子,再到三转子甚至多转子,东芝的压缩机技术从当前市场应用到未来技术储备,都遥遥领先。

随着双转子变频压缩机的专利到期,东芝将逐步用三转子变频压缩机来进行产品升级和迭代,开利和积微亦可领先于全行业率先获益,并由此提升各自VRF产品的综合竞争力。尤其对于积微而言,重塑产品将有机会真正从本土品牌中脱颖而出,在产品竞争力上弯道超车,实现全面领先。

以销售规模及数据来看,东芝在中国市场的轻商产品销售金额超过开利和积微轻商产品销售金额的总和。在销售业绩的背后,轻商产品经营成功与否的核心在于渠道。东芝在对中国市场渠道深耕的二十年里,打造了完善的专业渠道、装企渠道、房产开发商集采渠道,正是得益于东芝的渠道兼具质量和数量,才成就了东芝空调多年的业绩持续增长。而东芝空调在全国数以千计的终端门店,亦可帮助开利和积微在零售市场侧打开局面。相较而言,东芝更懂中国轻型商用空调产品市场,亦具有更多的成功经验和更丰富的市场资源。

收购的本质是取长补短,通过获得被收购方的产品、技术、团队、渠道等等资源,实现整体效率、价值,以及竞争能力的提升。对于完成收购之后新的整体而言,做出市场策略的依据一定是在正确结果导向下的效率优先及价值优先。

基于上述判断,猜想“新开利”的轻商产品在中国市场的运营权最有可能交给东芝空调团队,而中国轻型商用空调产品市场也将迎来格局之变。(温度新媒 撰稿)

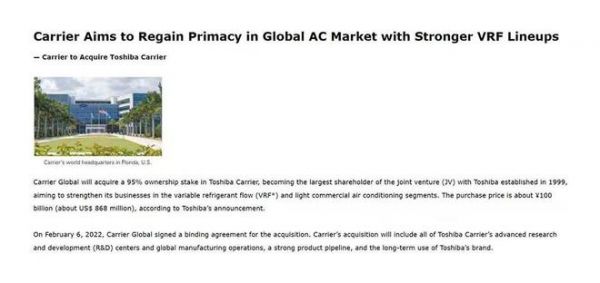

如不出意外,开利将提前完成对东芝开利的收购。一方面得益于反垄断审查的异常顺利,另一方面,似乎整个动作的提前,也表明开利重返全球暖通空调榜首的意愿迫切。

日本知名媒体《JARN》的报道中提到:开利集团收购了东芝开利后,会把东芝开利、积微和原开利的轻商部门合并成立一个新的部门——Global Comfort Solution (简称GCS) 部门,独立于原开利的HVAC部门(原HVAC部门将更名为CHVAC,C即为commercial缩写)。

成立GCS是收购东芝开利之后,旗下拥有开利、东芝、积微三品牌的“新开利”集团的第一个重要举措。作为现代空调的发明者,开利自上世纪初成立始,在此后近百年的时间里,一直占据了全球暖通空调市场龙头的位置。直到2006年,大金收购麦克维尔,合并两个品牌销售数据之后,开利的榜首位置才被超越。

在大金收购麦克维尔的同一时期,全球暖通空调市场风起云涌,各巨头纷纷在资本市场频繁动作。具有代表性的事件则如特灵和英格索兰,江森自控和约克及日立,巨头间的并购对全球市场格局的变化产生了重要的影响。同样,开利在近两年连续出手收购积微和东芝开利,亦即谋划全球市场布局。毫无疑问,开利此举对其重返全球暖通空调市场榜首之路意义非凡,“新开利”已然对全球市场的行业格局产生了显著影响。

GCS的历史使命

当轻型商用空调产品越来越在全球范围内广泛应用,以生产和制造大型冷水机组产品为主的美国四大品牌(开利、约克、特灵、麦克维尔)纷纷布局轻商产品市场。开利早在2002年成立轻商产品部门,并在VRF市场进入快速发展通道时,推出数码涡旋机组产品,而后再转至变频多联机组产品。在轻商产品市场上经历的二十年,于开利而言,并未达到预期。但是,要想占据行业龙头的位置,轻商产品是无法逾越的槛。收购积微和东芝开利,对于开利而言,目标明确:必须拿下轻商产品市场。

以中国市场来看,轻商产品的销售总金额远远超过大型冷水机组。《温度新媒》掌握的数据显示:2021年度的中国中央空调市场,包含离心机、螺杆机在内的大型冷水机组产品的整体市场占有率仅为11.4%,而轻商产品中,仅VRF产品的市场占有率46.5%,差距巨大。

显而易见的结论是,要想占据榜首就必须要在轻商产品市场上大有作为。以此为依据,开利的资本运作逻辑以及成立GCS部门,战略意图准确且清晰。

“新开利”的豪华阵容

撇开全球市场不论,仅分析中国市场,“新开利”旗下三个品牌的区隔明显。开利、东芝、积微在各自专业的轻商产品领域内各有优势。作为空调发明者的开利,产品优势在于风冷涡旋式冷热水机组,包括商用模块机组、户式水机等等,定位高端。作为变频空调发明者的东芝,其产品优势在于商用及家用VRF产品,在中国VRF产品市场上,东芝已经位列第一梯队,定位高端。积微作为中国本土品牌,轻商产品线相对齐全,侧重制造能力及成本优势,定位于性价比产品侧。

以此三品牌来看,“新开利”的阵容堪称豪华。中国市场早已形成了一种逻辑:冷水机组产品技术看美系品牌,VRF产品技术看日系品牌,性价比产品看本土品牌。

从品牌的角度,“新开利”是现代空调之父和变频空调之父的强强联手,代表了当前全球冷水机组产品技术和冷媒变流量产品技术的金字塔顶尖。从产品的角度,三品牌旗下产品可以完全覆盖全系列轻商产品,产品定位亦可覆盖至高中低。从渠道的角度,原本三品牌的渠道重合度并不高,资源整合完成后,对于每一个品牌而言,渠道资源甚至可实现从一到三的效果。

“新开利”猜想

GCS成立之后,在中国市场,“新开利”究竟会有何动作?《温度新媒》谨以第三方视角做如下猜想。

三品牌运作并非易事,其中的核心是资源的配置。“新开利”必然要力求一个“1+1+1>3”的结果,因此就必须要防控“三个和尚没水喝”。

可以借鉴的案例近在眼前。江森自控收购约克的案例仅仅比大金收购麦克维尔早了几个月,2005年12月,江森自控斥资32亿美元主导了这一收购案,8年后,2013年,江森自控再度收购日立空调60%的股份,并成立江森自控-日立公司。江森自控在资本侧一系列动作之后,给中国市场带来的变化则是,约克和海信日立在某种程度上成为了一家人,而在中国轻商市场上,约克VRF、日立、海信则开始了三品牌运营之路。

起初,约克VRF由约克团队负责运营,而海信日立团队刚刚开始对日立和海信进行双品牌运营。此后的5年里,约克VRF的市场表现平平,而海信品牌在海信日立团队的运营下发展迅猛,势如破竹。时至2018年2月,江森自控将中国约克多联机业务转移交割给海信日立,至今,海信日立公司则成为约克VRF、日立、海信三品牌的运营主体。

约克VRF产品从最初的独立经营,到现在的运营权从约克转移到海信日立,尽管江森自控是收购方,但经过五年试错之后,最终仍然选择交出约克VRF产品的运营权,这其中有两点不容忽视的商业逻辑:

第一,各品牌相对独立运营无法充分整合和配置各自优势资源,其结果是造成资源不能尽其用,错失市场机遇;第二,主导权归属的实质是能者居之,即谁有能力谁负责。大金收购麦克维尔的案例亦印证了这一逻辑,作为收购方的大金选择将其冷水机组产品的运营交给了麦克维尔团队,因为麦克维尔团队明显更懂冷水机组产品的经营。

尤其约克、日立、海信三品牌的经历及经验于开利、东芝、积微而言,十分值得借鉴,两者相比的相似程度非常之高。

回到“新开利”本身,GCS成立的目的即整合三品牌各自在轻商产品上的优势,协同和配置资源,实现“新开利”对轻商产品市场的要求。以约克、日立、海信的经验为参照,GCS的领导人必然不会,也无需再用几年的时间去试错。在中国市场,以“能者居之”的逻辑去分析,即可以猜想得出一个大致的结论——关于中国市场“新开利”轻商产品运营权归属的结论。

在约克、日立、海信中选择了日立是经过商业运行逻辑检验后,市场的最终选择。那么,“新开利”中三个品牌谁可以成为前者的那个“日立”?这个问题浮现出来的时候,似乎第一时间就能想到是东芝。

东芝凭什么?

在全系列轻商产品中,如果算得上仍存在核心技术门槛的,仅有VRF产品,包括压缩机技术和控制技术。在VRF产品最核心的压缩机技术上,作为变频空调的发明者,东芝从始至终引领了变频转子压缩机技术的发展。从单转子到双转子,再到三转子甚至多转子,东芝的压缩机技术从当前市场应用到未来技术储备,都遥遥领先。

随着双转子变频压缩机的专利到期,东芝将逐步用三转子变频压缩机来进行产品升级和迭代,开利和积微亦可领先于全行业率先获益,并由此提升各自VRF产品的综合竞争力。尤其对于积微而言,重塑产品将有机会真正从本土品牌中脱颖而出,在产品竞争力上弯道超车,实现全面领先。

以销售规模及数据来看,东芝在中国市场的轻商产品销售金额超过开利和积微轻商产品销售金额的总和。在销售业绩的背后,轻商产品经营成功与否的核心在于渠道。东芝在对中国市场渠道深耕的二十年里,打造了完善的专业渠道、装企渠道、房产开发商集采渠道,正是得益于东芝的渠道兼具质量和数量,才成就了东芝空调多年的业绩持续增长。而东芝空调在全国数以千计的终端门店,亦可帮助开利和积微在零售市场侧打开局面。相较而言,东芝更懂中国轻型商用空调产品市场,亦具有更多的成功经验和更丰富的市场资源。

收购的本质是取长补短,通过获得被收购方的产品、技术、团队、渠道等等资源,实现整体效率、价值,以及竞争能力的提升。对于完成收购之后新的整体而言,做出市场策略的依据一定是在正确结果导向下的效率优先及价值优先。

基于上述判断,猜想“新开利”的轻商产品在中国市场的运营权最有可能交给东芝空调团队,而中国轻型商用空调产品市场也将迎来格局之变。(温度新媒 撰稿)

相关知识

“新开利”谋局轻商空调市场 开利、东芝、积微谁是关键?

重回巅峰丨开利将提前完成收购东芝开利

家电快讯|重回巅峰丨开利将提前完成收购东芝开利

积微荣获2021年“佛山制造业100强”企业称号!

家电快讯|东芝将以约1000亿日元价格出售东芝开利55%的股份

“继往开来 鼎利前行”2020开利空调山东区域启动大会成功

东芝开利空调售后服务总监吴良友: 东芝空调售后是会助攻的守门员

侨利家具召开经销商大会,引入三度云享家场景工具以破局·谋新

开利加大对消防安全报警器市场的投资

舒适家居快讯|开利入驻重庆中医院,为医疗事业保驾护航