家页观察 | 慕思上市,背后是撑不起的百亿目标和单薄的资本故事

6月22日,慕思健康睡眠股份有限公司披露了招股书,拟募资18.99亿,用于华东健康生产线建设项目、数字化营销项目、健康睡眠技术研究中心建设项目。

2018年9月,慕思总裁姚吉庆曾颇具信心地告诉记者,慕思已经做好了上市的准备,再过三年,慕思将做到100亿。

在三年之约还剩两个月的时间点,慕思终于将自己的上市进程大大地往前推了一步。我们也得以从其披露的招股书上,一窥慕思百亿目标的完成度及其未来。

三年之约和单薄的故事

回到三年前姚吉庆接受采访时的情景,2018年之前,家具行业“大行业、小产业”的标签比现在更显眼。彼时整个家居建材行业规模达到4.34万亿,但却没有一家家具企业能够实现百亿销售额,欧派成为第一家达成这个目标的企业。

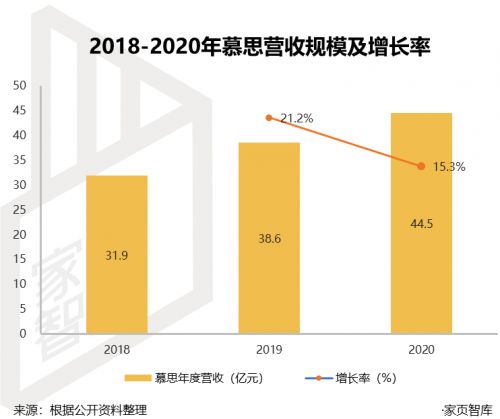

至于床垫企业,百亿目标更是一个相对遥远的目标,彼时喜临门营收为42亿,慕思的规模近32亿元。

值得注意的是,彼时喜临门40余亿的营收是建立在32.11%增幅上的。如果将时间继续往前梳理,从2012年到2017年,喜临门的增长率划出了一条优美的曲线,而慕思必然也正在经历相似的阶段,这也不难理解姚吉庆的信心来源。

即使按照2018年增长率首次出现下滑的32.1%计算,只要保持住相关增速,那么喜临门冲击百亿目标并不是异想天开。可惜的是,没有人能预料到,节节攀升的增长率会在之后两年遭遇腰斩。

而按照2019年增长率来看,慕思的增长率是远高于喜临门的,这意味着慕思在高速增长期的增长率很可能也高于喜临门,从这个角度来看,慕思的100亿目标同样属于合理预期。

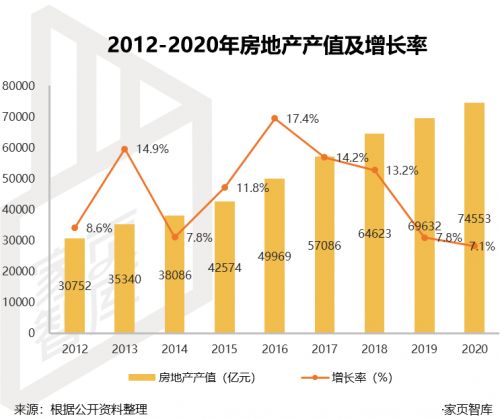

2018年,“房住不炒”的基调在全国两会上正式提出,之后就是密集的调控措施出炉,房地产的增长率应声下降,床垫企业的增长率也随之趋缓。

可以看到,整个床垫行业的增长其实和房地产市场增长率密切相关的,这种增长无法保持稳定性和持续性,再叠加疫情对整体行业的负面影响,自然导致了床垫行业及相关企业的增长不及预期。

所以到了2020年,慕思的整体营收仅为44.52亿元,且其增长率降到了15.28%,和喜临门趋同。

更重要的是,几家头部企业的市占率疑似也处于缓慢增长的阶段,这让慕思的资本故事显得更为单薄。

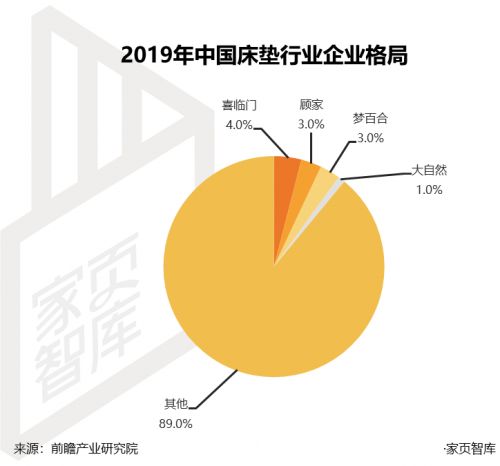

虽然有研究机构在2019年估算慕思的市占率为8%,但和目前公布的数据很难匹配。如果以前瞻产业研究院对喜临门4%的估算为基准的话,慕思的市占率不会超过3.5%。

再根据市场规模的增长速度来看,几家头部企业的市占率成长基本属于微乎其微。一个显而易见的结论就是,床垫企业这几年吃的都是增量红利,是得益于行业本身的增长而自然扩张,并没有所谓商业上的胜利或者说模式上的胜利。

当然,想象空间还是有的,中国床垫行业CR5仅14.5%,不仅远低于美国同期的70%,甚至远低于国内定制衣柜、冰箱等行业的市场集中度。

就市场发展现状而言,床垫行业还处于产能扩张期的粗糙竞争,说一句未来可期并不为过。但这种快速增长期,却没有企业能显著提高自己的市占率,叹一句长路漫漫也理所当然。

发展和未来

商业模式的因循守旧更多是对成功路径的依赖,这是人性,并不能苛责。但其反应到产品上,就会直接影响企业的战略规划。

2018年,姚吉庆在喊出三年百亿目标时,曾简洁有力地描述过慕思的发展方向:一是睡眠系统,包括睡眠精油、香薰、家纺等产品,二是软体家私。

方向是清晰的,但成绩却不如人意。

根据慕思的招股书披露,2018年—2020年,慕思核心产品床垫营收占比分别为为58.07%、59.01%和54.22%,几乎没有变动,其它诸如床架、床品等产品的占比也十分稳定,仅在小数点后面进行变化。

产品销售收入占比没有变化意味的公司的商业模式的稳定和可持续性,但也意味着姚吉庆期待中产品的横向拓展,并没能达到预期目的,所有的增长都更像是随着市场规模扩大的自然增长。

口头的战略可能和实际的行动会有所偏差,所以我们重新梳理慕思的品牌矩阵和组织架构会发现,慕思单独给V6家居设立了一个事业部,连线上销售都是分开的。

V6家居的定位是面向年轻人的时尚品牌,聚焦高质量、高颜值、高性价比,营销活动也属于大手笔,不仅签约了李现做代言人,还以2748万元赞助了《中国好声音》全国海选。

V6家居目前的产品以2000—4000价位为主,是清晰的年轻人可接受的价格区间,但在全面出击的态势下,却没能真正打动年轻人。

V6家居官方天猫店中累计总销量大概在5000左右,这个量完全看不出是一个龙头企业主要战略品牌。

如果一个面向年轻人的品牌线上出货量这么低,那是很难让人相信其最后能实现企业战略布局的。

慕思募资用途,也没有太多新意,根据招股书披露的信息,主要是华东健康生产线建设项目、数字化营销项目、健康睡眠技术研究中心三个。

生产线主要是产能扩张和布局,此处不作具体讨论。

先看技术研究中心,根据招股书的信息,慕思的研发费用近三年分别为7715万元、7409万元、9035万元,占营收比2.42%、1.92%、2.03%,在比例上基本和喜临门、梦百合这些企业相近,在数值上略微落后。

虽然在可预期的时间和尺度内,床垫的生产模式和技术可能并不会出现剧烈的变革,床垫行业的技术也处于初期阶段,无法显性展示。

但对于走中高端路线的慕思,除了营销层面,科技含量的不断提升,每一处细微体验的改变,都可能是巩固其品牌形象的利器。

随着健康睡眠技术研究中心的建立,慕思在研发层面上是有进步空间和想象空间的,譬如慕思“成为全球最大的智慧健康睡眠解决方案提供商”的愿景,必然需要长期且大规模的研发投入才能支撑。

然后是数字化营销项目。从慕思的V6家居推进的现状来看,其确实需要加强数字化营销转型的速度。

而慕思为此次招股书描绘的未来是:依托于云计算、大数据分析、物联网等新型信息技术手段,打造统一集团信息化平台,实现跨地区产业连接及业务协同。这个愿景在近几年有一个热门词汇可以概括——全流程数字化。

在正在从事的研发项目中,慕思恰好正在和厦门瑞为信息技术有限公司合作开发一个叫做智慧门店管理系统的应用,这显然是在门店数字化层面有所构想。

总的来说,前景是光明的,但慕思近期的探索和投入确实是需要一定时间的试错或者说沉淀,需要慕思展现出其在品牌塑造上的嗅觉和持续坚定的战略决心。当然,也要解决一些潜在的危机。

潜在的危机

慕思的品牌建设一直为众人赞许,也是姚吉庆的得意之作。这种成功的品牌建设带来最直观的表现就是毛利率远高于同行。

过去三年,慕思主营业务毛利率为49.28%、53.49%、49.14%。相比之下,喜临门去年的毛利率为33.76%、梦百合为33.92%,顾家家居为35.21%。

但这种高毛利并没能带来净利润的提升,慕思过去三年的净利润仅为5.4亿、3.3亿、2.2亿,并没有和喜临门、梦百合等其它竞争对手拉开明显差距,仅2020年表现稍好。因为中高端品牌的定位使得销售费用同样会高企,从而拉低净利润表现。

如果说,高毛利、低净利是类似中高端品牌在成长阶段必经的过程,那慕思和欧派的合作,则进一步拉低了慕思所能讲的故事的上限。

从2019年开始,慕思和欧派实现深度捆绑,当年就在直供渠道占据了38.30%的销售占比,但毛利率下降至37.71%。

至2020年,欧派所占直供渠道比例进一步提升至74.62%,毛利率进一步下降至23.35%,这甚至比梦百合直供渠道的28.33%都低,这完全不是一个定位中高端品牌应该出现的情况。

当然,目前慕思的直供渠道占比仍然很低,仅8.74%,远低于喜临门41.78%和梦百合61.90%的比例,仍能维持平均毛利率高于同行的现状。

但如果直供渠道的占比持续扩张的情况下,对慕思的品牌建设及财务状况都会有持续的负面效应。如何去平衡其中的关系,则是慕思需要解决的问题。

这一点,在招股书中也有十分直白的描述,即:随着欧派家居对公司收入规模和占比的进一步提高,将可能对公司毛利率和运营资金造成不利影响。

2018年,姚吉庆说,慕思有雄心,也有信心做“全球健康睡眠行业的领先者”,并许下3年百亿的目标。2021年,慕思招股书中其战略目标已经是“成为全球最大的智慧健康睡康眠解决方案提供商”。

如果以目前的行业发展态势而言,慕思的期待可能还需要相当长的时间去沉淀和坚定的品牌、技术投入,至少三年是很难实现的。

但我们期待床垫行业早日走过整合期,以进入更高层次的竞争,让消费者享受到更多行业进步带来的睡眠乐趣,也期待慕思早日达成百亿目标。

作者 | 刘林

相关知识

家页观察 | 慕思上市,背后是撑不起的百亿目标和单薄的资本故事

收获百亿战绩,解密慕思的「直播」棋盘

致欧、慕思,两大家具巨头同时申请上市

「一线」盘点⑥ | 成败皆资本:与家具无关的2020家具业

东鹏上市,资本化是陶卫企业最后的挣扎

5家成功上市、2家摘牌、28家排队 家居与资本的“相爱相杀”

让天下没有装不起的房子?图谋百亿?起底全包圆的生意经

超级慕粉节:慕思“超级用户3.0”战略背后的逻辑

东莞老牌家具企业的新风貌及其背后的故事

央视网探访慕思超级工厂:解码高端寝具背后的核心科技与智造能力