我乐家居,占领用户心智

「提要」无论采取何种竞争模式,无论采取何种产品战略定位,作为一家公司所生产的产品必须让用户获得“感知利益”,进而使得用户主动愿意“感知付出”,唯此,公司才能获得持续盈利和可持续发展。A股定制家居公司,我乐家居坚持多年来的“中高端”定位,通过品牌建设、产品原创,逐渐建立起了其中高端形象,目前已经进入了快速发展的通道。

■ 文/左秦

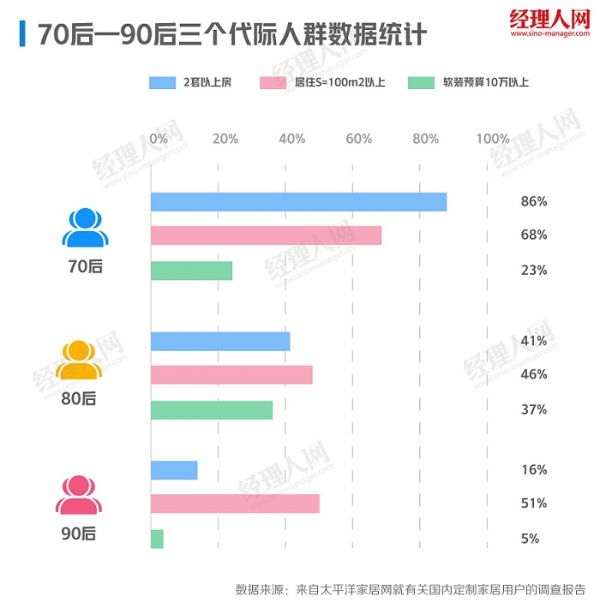

“在70后的家庭中,86%拥有2套以上房,68%居住面积在100m2以上,23%软装预算10万以上。70后家庭既有新房装修需求,也有翻新装修需求,虽然软装预算相对保守,但是完全有能力追求较高质量的生活水平。

在80后的家庭中,41%拥有2套以上房,46%的家庭居住面积在100m2以上,37%软装预算10万以上。80后家庭处于生活水平上升阶段,新房装修需求更多,也更加追求较高的生活质量,购房及装修预算更灵活。

在90后的家庭中,16%拥有2套以上房,51%居住面积在100m2以上,5%软装预算10万以上。90后家庭处于装修刚需起步阶段,普遍比较向往高质量的生活水平,购房及装修预算不保守。”

以上这组数据,来自太平洋家居网就有关国内定制家居用户的调查报告。

值得注意的是,从该组数据中反映了从70后到90后三个代际人群在资产能力、收入能力、居住条件、消费意愿等情况。这一方面反映了三代消费群体的生活现实,另一方面也影响到包括家居公司在内的所有消费品公司的市场目标问题。

在迈克尔·波特的“五力竞争(Porter’s Five Forces)理论”中,其中“一个力量”正在来自消费者——他们,和其它“四种力量”结构了一个公司的综合竞争力。

对于一个家居公司而言,除了研究、注意当前的行业竞争者、供应链、后发之秀以及随时可能出现的颠覆者之外,需要耗费大半的精力专注于消费者研究。

新消费群认知

就太平洋家居网的这份国内定制家居用户的调查报告,可激发很多的思考,当然,较重点的是其中两个维度:

第一、在定制家居C端消费客群中,虽然涵盖了70后到90后,但实际上,主力客群从目前到未来的5年中,集中在70后、80后两个代际。

第二、根据消费对象变化、升级,定制家居公司的服务对象,已由小户型家庭,加速向中大户型家庭转变。

第一个维度,无需讨论,要讨论的是第二个维度。

在浏览国内一家定制家居网站的时候,发现其展示的客户家庭户型,都在100m2以上,有些甚至达180 m2以上。事实上,包括欧派家居(603833.SH)、索菲亚(002572.SZ)、我乐家居(603326.SH)、志邦家居(603180.SH)、尚品宅配(300616.SZ)等头部国内家居公司的客户案例中,平均在130m2住房的家庭户型,已是常态。

130m2是一个什么概念?如果在北上广深,以房产均价6-8万元/m2计算,整套房价水平就在780-1040万元之间。一般来说,拥有此类面积和房价的家庭,有较高的收入水平,同时,他们对于家居配置会有较高的诉求。

每一家定制家居公司,都有自己的目标消费者定位,于是就产生了公司之间的战略差异。尽管每个公司都宣称自己的战略很优秀,并让合作伙伴、市场相信其战略具有巨大优势,但是衡量一个战略的过程和结果,主要看两个现实维度:

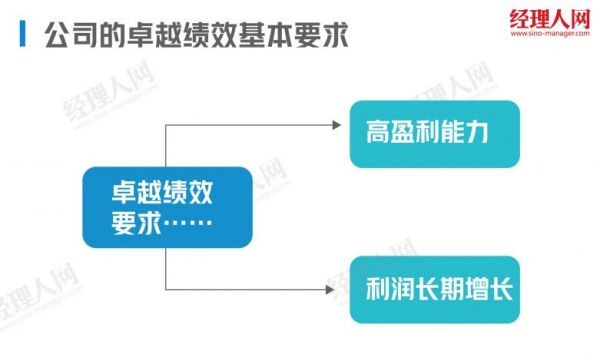

第一、是否具备高盈利能力?

第二、公司利润是否具备长期增长能力?(注①)

这两个维度,被称之“公司的卓越绩效基本要求”。那么,如何实现这两个维度上的优势呢?

按照迈克尔·波特“通用战略”理论,一般情况下,公司会选择三种战略,即成本领先、差异化或专注化。

就家居公司的战略研究,限于篇幅,仅偏重于产品战略角度,以及对头部公司(主要为在A股上市公司范围内)进行横向比较,并选择其中重点对象进行讨论。

遗憾的是,作为家居行业头部的欧派家居,在其公司财报有关战略表述方面比较冗杂,相对的,索菲亚明确自己为“柜类定制专家”产品战略,我乐家居聚焦为“中高端品牌定位”产品战略,志邦家居主打“多品牌、多品类”产品战略,尚品宅配则实施“双品牌”产品战略等等。

需要指出的是,产品战略的起因,源自各公司对自己消费客群的认定,不存在优劣之分。讨论的是,大部分定制家居在主打品牌中,或多或少都有中高端意识和倾向,对于消费者而言,如果仅从各官网或者天猫、京东等网店上,看大部分定制家居公司所陈列的产品图,实话说,很难辨析出彼此区别。当前,头部公司都寻找了自己的美丽代言人,并通过拍摄技艺,将所有的产品拍摄出了大片效果。因此,我们认为,品牌或者产品的区别,需要消费者到线下门店中去感知。

“中高端”定位

问题来了,在定制家居线下门店,消费者如何认知品牌、认知产品呢?

按照一般消费动作,除了自己的预算和住房面积等硬条件之外,消费者大致会按照这样的逻辑逐一完成“十三级”购买行为:(品牌方对其)宣传印象、门店形象、店内设计、产品形象、服务导购、产品设计、产品细节、产品匹配、解决方案、价格谈判、售前与售后讨论、付款方式、决定购买等。

“十三级”购买行为,看似消费者行为,但背后却是一个定制家居公司就品牌与产品的定位与建设。如果公司将品牌与定位于中高端,基础的“十三级”还会进一步蝶变成“十三级+N”。

在A股头部定制家居公司中,我乐家居是一个典型,这家公司在最近几年的财报中,一直明确表示自己“定位‘中高端’的定位”。

那么,如何来看这家公司的品牌和产品的定位行为以及最终的效果?两个维度:第一、公司在品牌与产品上的具体表述和“实际现场”情况;第二、运营绩效,即公司是否具有卓越绩效的潜质?

品牌力。在2020年度财报中,我乐家居明确阐释:报告期内,公司聚焦高端制胜的品牌升级战略,持续全面升级品牌终端门店的视觉形象,拓展线下线上媒体宣传矩阵。面对突如其来的新冠疫情,公司及时调整品牌营销策略,加大公域流量的投放力度,直播助力多渠道分发,融合明星直播带货、代言人联名新品发布等多重营销举措,持续输出品牌故事、文化内涵以及品牌态度,扩大品牌影响力,为新零售业务赋能。

同时,公司积极探索跨界营销合作,与美国丝涟床垫、方太集团进行战略合作,结合双方的品牌和专业优势,相互引流、共享市场。通过对价格、渠道、品牌传播等多链条整合,为顾客提供完善的全屋产品支持和一站式服务,提升家居体验和生活品质,强化我乐家居品牌在消费者心智中的影响力和粘性。

以上的说法,系我乐家居在年度内具体的品牌运作的策略行为,其中有些是公司常年行为,有些是根据传播市场方式改变而改变。

事实上,品牌建设离不开资金的投入。除了广告费之外,还包括业务宣传费、电商平台费等。自公司2017年上市以来,我乐家居一直舍得投入,同时根据市场变化而掌握、控制节奏。

总体来看,在2017年上市阶段,我乐家居在销售费用中,强化了广告费和业务宣传费用。当年两项费用占比销售费用分别为23.87%、11.28%,影响了当年公司营业收入,大增35.32%。上市后的三年中,三项涉及品牌推广的费用在投入的策略上,进行节奏变化。

产品力。在过去的一年中,我乐家居一方面推出INGREECE 格睿系列、罗莎·罗曼系列、巴斯蒂昂系列、璞真系列、洛亚系列等新品,以保持公司在全屋定制和整体厨柜两大优势产品线上的鲜活度,另一方面,公司还升级了其无醛添加“乐芯板”,并推出多款全新护墙产品系列,扩容配套家具(床、床垫、沙发、餐桌椅等)和软装商品,以此,将新产品和新品类矩阵进行灵动组合,展现定制家居流行趋势和多样化时尚风格。

在产品力方面,一个重要的因素在于设计。如同时装行业,顶级时装之所以具有高端气质,在于具有原创设计的思想精髓。

以我乐家居INGREECE 格睿系列为例。这款系列,由公司创造性地邀请其品牌代言人高圆圆共同设计。产品中透入了古希腊的经典色彩、原创纹理、环保材质等全新的运用。

而另一系列——罗莎·罗曼系列全屋定制,则以法式色彩美学,以温婉的设计语言描绘浪漫生活场景。

这些产品中的高端气质,在官网图片和实际对比中,保持了高度一致。

尽管我乐家居在品牌、产品上做足了功课,但具体还需看“实际现场”。以“上海现场”为例,在上海市场,我乐家居共开设了9家门店,其中位于当地徐家汇的宜山路的门店,系品牌在国内的最大旗舰店。

这家旗舰店,也是我乐家居全新的9.6代店之一。颇有意味的是,在我乐家居这家门店的周围,竞争对手林立,其态势大有零和博弈的意味。

就本文作者亲自在实地观察角度,我乐家居具有三个明显特点:

其一、其旗舰店门面横向大约有近10米的宽度,再配合其全新的CIS 形象,在整条宜山路建材街上,大有鹤立鸡群之态,因此较吸引眼球;

其二、代言人高圆圆的巨幅形象引发的磁场效应,带动了客流;

其三、旗舰店内的陈列商品、现场电脑三维图模拟及专业的导购服务,相比其他竞品店,我乐家居的产品表现、服务态度、店内环境,更能给人留下了较美好的印象。

坦率说,正如国内时装业内的部分品牌公司一样,都宣称自己的定位为中高端产品,但是消费者是否认同才是关键。我乐家居强调自己定位“中高端”的初心矢志不移,事实证明是拿出了实际行动。

有趣的是,在一次本文作者对几个头部定制家居品牌在上海宜山路沿街门店进行集中式“扫街”过程的1小时观察中,只有我乐家居门店内完成了家庭订购买单,其他品牌则门可罗雀。

占领用户心智

一双产地在意大利的菲拉格慕(Ferragamo)女鞋,标价可能会折合1万元人民币,而一双本土品牌的女鞋,尽管用了绝佳的材质,并具有科学工艺,但不会被视为顶级产品,其中原因,除了品牌历史、公司文化等因素外,原创思想性设计的缺乏,导致两个品牌力的重大差异,而从财务角度,也进而导致两个品牌形成悬殊的利润之差。

就定制家居行业,为什么多数公司打着“中高端”品牌旗号,其意在于可获得市场利基、可获得产品的高溢价。但是,各公司最后实现的绩效结果如何呢?

需要提到瑟摩尔(Zaithaml)的感知理论。所谓的感知理论,就是“顾客所能感知到的利得与其在获取产品或服务中所付出的成本进行权衡后对产品或服务效用的整体评价。”

可能是翻译的问题,听起来比较拗口,简单说,就是公司的产品(无论是何种定位),只要占据消费者感知,就会使得公司产品行销适路,由此形成感知利益(Perceived Benefits)与感知付出(Perceived Sacrifices )(注②)之间的权衡。

继续以我乐家居做个案研究。那么,我乐家居是否让其用户真实感受到了“感知利益”,并如何转化为了他们的“感知付出”呢?

限于客观因素,对于我乐家居消费者的“感知利益”无法取得信息,但通过这家公司获得江苏省质量信用AA级的认定,基本可说明公司在消费者中的地位。

而有关消费者如何对其“感知付出”最终将体现在我乐家居 “感知所得”对应的系列财务性绩效的关键科目上。

基于衡量财务性绩效的会计科目众多,这里仅看其中的“主营业务收入”、“毛利率”两个科目。

由于当前的定制家居行业中的公司,主力市场贡献所得仍在C端,尽管中间有部分经销商存在,但总体上是采取先收取定金或全额收款等交易方式,再实施产品生产,因此现金流量表上的“主营业务收入”科目数据的变化,能基本反映公司来自市场消费者的“感知所得”。

我乐家居的主营收入,即整体厨柜和全屋定制家居的整合收入一直处于增长态势,这一方面得益于庞大的市场需求,一方面也和公司针对中高收入群体的产品定位有关。值得一提的是,在过去的2020年,我乐家居经受住了疫情影响,全年的主营收入仍然保持了此前的增长趋势。根据公司财报披露,这主要得益于公司在2020年度提高产能的同时,加大了销售量。

根据财报数据分析,整体厨柜和全屋定制家居两项主营项目,2020年度的产量合计达121859套,比2019年合计产量增加6.58%,而销量则在2020年合计为126391套,比2019年合计销量增加17.29%。具体细分,整体厨柜销量同比增加16.36%,而全屋定制更是同比增加19.82%。

可见,过去的2020年度,对于我乐家居完全可以用“产销两旺”来概括。这一方面得益于是公司的经营能力,另一方面也说明用户愿意“感知付出”。

而基于主营业务的发展基础,我乐家居在总体业绩指标上也保持了可持续的盈利和高速成长趋势。2020年财报显示,公司营业收入同比增长18.93%,为15.84亿,归母净利润同比增长42.56%,并首次突破2亿大关,实现2.20亿。需要指出的是对比A股另外8家竞争公司,我乐家居在2020年度的归母净利润增长水平为行业第一。为此,公司将这一成就归为——和公司长期矢志不移地秉持“中高端”品牌的初心存在直接关联。

主体业绩水平高企之下,再看公司毛利率水平。一般而言,公司毛利率越高,则盈利能力越强。如果公司毛利率显著高于同行水平,说明公司产品附加值高,也越有竞争力;如果公司的毛利率显著高于历史水平,预示公司正处于增长时期,产品价格存在溢价能力——以我乐家居而言,可以洞察出,其虽然一直主张定位于中高端,而市场的最终接受程度如何?

为了全景式反映我乐家居的毛利率水平以及其在行业的竞争力、中高端定位的绩效,将我乐家居横向比较 A股另外八家头部竞争公司的毛利率水平。

以5年的经营期为时间轴,可以发现,我乐家居的毛利率水平一直呈现出增长趋势,而通过增长,在2019年不仅达到了自己的历史最高水平,为43.83%,同时也超越了另外八家上市定制家居公司的平均毛利率水平,成为行业第一。即使在2020年度,我乐家居的毛利率虽有下坡,但仍保持了40%以上的水平,为42.44%,超出志邦家居(截止本文截稿前,A股定制家居业内第一家发布财报)毛利率水平的4.37%。预计,我乐家居的毛利率水平,仍可能大于包括志邦家居在内的8家同行。

按照有关毛利率水平和公司绩效的勾稽关系,可见,我乐家居的“中高端定位”,以及为此定位最初的不懈努力,不仅在产品上获得了高溢价能力,为高盈利能力提供基础,同时也越来越展现公司后续市场竞争能力。

*注①《管理学》(美)希尔(Hill,C.W.L),(澳)麦克沙恩(McShane,S.L) 著;李维安,周建译注 机械工业出版社 2009.7。

*注②《营销前沿理论》 聂元昆、贺爱忠、李颖灏、王建明著;清华大学出版社2014.1。

相关知识

我乐家居,占领用户心智

我乐家居新增护墙板业务 全屋定制再加码

我乐全屋定制大热背后 离不开他们的助推

我乐家居如何赢得时尚精英用户的青睐?听用户自己说…

智能家居成618消费新宠 智能锁逐渐占领消费者心智

互联网家居的双十一“野心”:一场用户的心智之争

重磅!央视CCTV《匠心智造》栏目走进普乐美集团

我乐等定制家居企业产能集中爆发 鏖战C位

从智慧厨房到全屋定制:我乐家居用高质量设计对话用户

品牌营销以致远,我乐家居2020户外广告大赏脱颖而出