短看盈利长看提升:喜临门2020年扣非净利润增加18.35%

2020年伊始,大部分上市公司都受到疫情影响,陷入不同程度的营收下滑迹象。但是,往往最考验上市公司品牌力的,不仅只是在行业向好时的营收能力,还有在行业疲态时经营发展的恢复能力。

作为“中国床垫第一股”的喜临门,自3月10日发布年报以来,股价已经连续三天上涨,上涨幅度高达16.5%,总市值突破百亿,较去年5月份已实现市值翻倍。不仅如此,在2019年以来,喜临门已经出现连续三年大涨的走势,2019年至2021年,分别实现了68.16%、25.29%以及34.6%的涨幅。

摆脱疫情阴霾,Q4利润增速43.34%

聚焦在家具市场来看,据国家统计局发布数据显示,国内家具行业一季度生产总值206504亿元,同比下降6.8%;社会消费品零售总额78580亿元,同比下降19.0%。在全行业陷入“寒冬”的情况下,企业盈利恢复速度成为投资者关注的聚焦点。

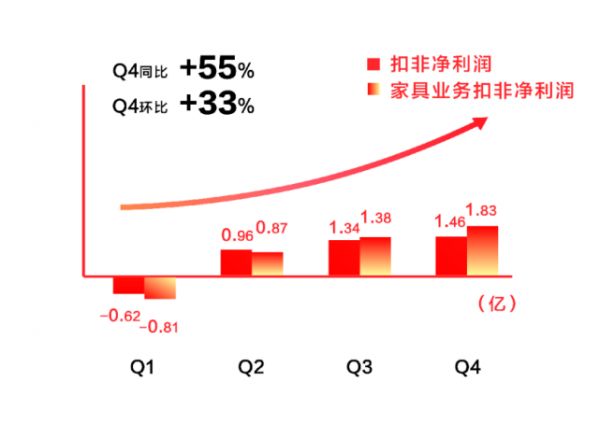

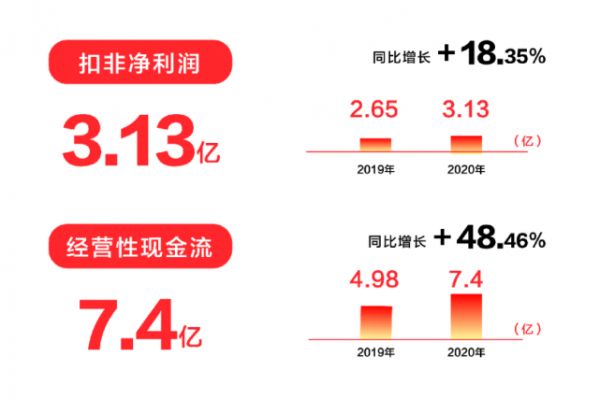

那么,喜临门的表现如何?从喜临门发布的2020年度报告来看,整体营收达56.23亿元,同比增长15.43%,整体扣非净利润同比增长18.35%。在经历一季度疫情冲击后,喜临门在其余三季度皆持续攀升,尤其Q4扣非净利润同比增幅达到了55%,盈利能力持续提高。

其中,从喜临门2020年的单季度营收增速分析来看,一季度至四季度的单季度收入增速分别是-13.58%、3.98%、12.78%和42.80%。与此同时,从归母净利润的增速情况来看,一季度至四季度的单季归母净利润增速分别是-331.38%、-25.32%、2.47%和43.34%。

值得一提的是,喜临门四季度的经营业绩表现亮眼,无论是营收水平还是归母净利润水平,都实现了可观的单季增长。其中,2020年四季度的单季营收高达21.70亿元,同比增长高达42.80%。归母净利润为1.33亿元,同比增长幅度达到43.34%。至于扣非归母净利润达到了1.46亿元,同比增长了15.32倍。

此外,从最新的年报数据显示,喜临门经营性现金流净额达到了7.4亿元,同比增长高达48.46%,这意味着上市公司的经营现金流得到了很好的改善。上市公司经营现金流的大幅改善,这从一定程度上反映出上市公司抗风险能力的不断增强,在应对突发考验的时候,会显得更加游刃有余。

市场持续利好,股票长期价值景气

喜临门盈利快速涨幅的背后,与剥离影视业务,全力聚焦主业有一定关系。从最新的公司动向来看,晟喜华视3.43 亿元商誉净值已转入持有待售资产,公司商誉余额降至1.95 亿元,影视业务将不再纳入公司合并财务报表范围。

剥离影视业务的喜临门,在以床垫为核心等客卧家具市场上,竞争力更加显著。据统计,2020年度喜临门在线下经销渠道营收达24.1亿元,实现了31.63%的增速。同时喜临门在线上营收同比增长36%,连续三年获得天猫平台床垫类销量第一的成绩,此外也成为天猫、京东、苏宁全平台床垫类目首个破亿品牌。

良好的市场反应,源于喜临门独有的产能优势。作为传统家具行业迄今唯一自建完整智能研发的业,喜临门拥有亚洲最大的床具制造基地,以年产600万张床垫的产能优势占据核心竞争力。

不难看出,综合环境变化、营收增速、市场反应多维度来看,如今的喜临门已成持续拉动市场活力的中坚力量,盈利空间具有长期动能。相信在未来,喜临门凭借独有的睡眠科技品牌矩阵,将覆盖更多消费群体,打通不同消费市场,市场前景也会持续利好。

相关知识

喜临门:2020营收逐季增长 抢占智能赛道制高点

喜临门2020年报发布,Q4增速38%单季度最高

年报Q4增长55%超预期,喜临门开盘高涨7%

喜临门的硬仗!

喜临门的硬仗

又又又涨了!喜临门2020年报家具主业又增长

19家家居企业大PK,透视数据看行业

喜临门的增长逻辑:立足研发,回归用户价值

三雄极光:2020年净利润2.21亿元至2.70亿元

剥离影视业务专心主业 喜临门此举让市场给出正面评价