只完成1个措施市值净增2000亿!海尔智家另外三个举措也见成效

在刚刚过去的2020年12月,对港股海尔电器整合完成的海尔智家H股在香港联交所成功上市。 海尔智家(SH600690)成为了首家上海、香港、法兰克福三地上市的公司,构建起A+D+H全球资本市场布局。

完成了全球资本市场布局的海尔智家,市值表现一路长红:对海尔电器整合前,海尔智家市值为1000亿左右;整合完成后,海尔智家股价屡创新高,最高报35.79元/股,市值超3000亿,不到一年时间,市值净增2000亿。

图1:海尔智家股价的惊人变化 来源Choice

凭借一个整合措施,海尔智家成功理顺了治理结构,市值大涨,各路投资者赚得盆满钵满,是一个皆大欢喜的结局。

不过,对海尔智家的长期投资者来说,整合这一措施带来的市值大涨只是第一步,大家真正关心的关乎海尔智家底层逻辑的问题还有三个:

空调短板的积极补齐,海外业务的精准布局,卡萨帝带来的高端化趋势。本文将聚集这三个问题详细展开。

01

三个底层逻辑的变化

首先,对长期跟踪白电赛道的投资人来说,海尔智家市值的变化自有其客观因素:

2020年魔幻现实之下,全球资本泛滥推涨了一切资产的价格,海尔智家作为全球大家电出货量第一的企业,被低利率的全球资本重定价是一个必然趋势。

但除此之外,在主观的因素方面,投资人更应该看到,过去一年中,相较另外两家巨头,海尔智家的经营层面的底层逻辑正在发生变化。

第一个变化:海尔智家在空调上的短板正快速补齐

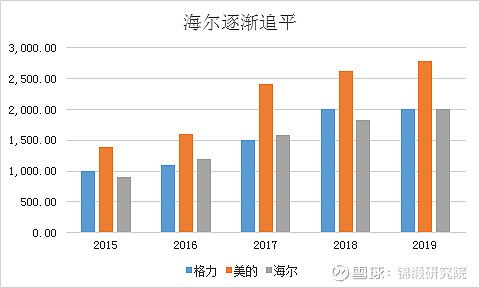

要知道,就在2019年,海尔智家营收刚刚达到2007.6亿元,与格力相当,略低于美的的2793亿人民币。如果扣除美的KUKA等非家电业务,几家在家电领域的差距还会进一步缩小。

图2:海尔智家营收快速追平 来源 choice

除此之外,海尔智家的营收复合增速2014-2019 的5年中为17.7%,显著高于美的的14.4%,格力的7.4%。

显而易见,无论是增速还是体量,海尔智家与另外两家相比不落下风;但盈利能力海尔智家却与另外两家差距很大:

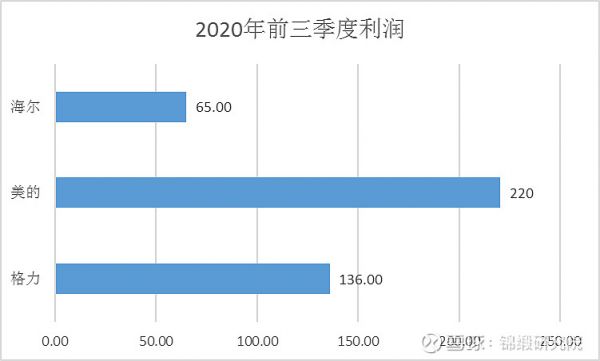

图3:三巨头2020利润对比 来源 Choice

在2020年前三季度,海尔智家归母净利润65亿,格力136亿,美的220亿。体量相差不大,而利润差别的根本原因在产品线上:

同样是2000亿左右营收,海尔智家在空调上的营收仅为290亿,占海尔智家营收的14%,作为对比,格力空调营收接近1300亿,占格力营收近70%,美的接近1100亿,占美的营收43%。

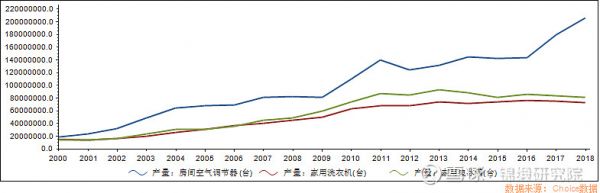

行内人都非常清楚,空调赛道有其特殊之处:空调规模效应极为明显,一旦规模够大,利润就会指数级增长。除此之外,空调天花板较冰洗仍然更高,整个市场体量更是巨大,也就是说能不能在空调市场分一杯羹,成为公司市值的一个看点。

图4:空调天花板还在天上 来源 Choice

尽管海尔智家体量目前仍然略微落后,但资本市场看的是改变和未来。

至少在2020年,海尔智家的变化非常明显。2020年,为了提振空调业务的表现,海尔智家从聚焦全流程运营,到市场端抓渠道变革,加大空调业务占比的力度只升不降。

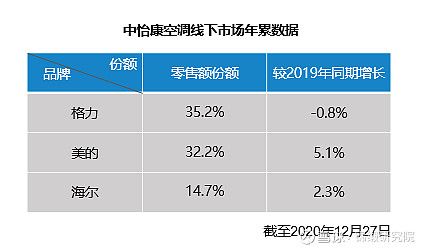

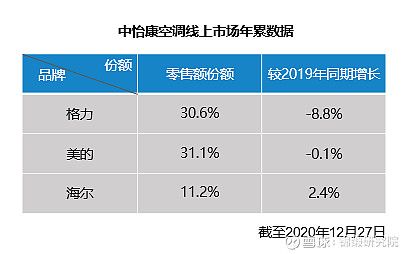

中怡康数据显示,2020年1-52周,海尔智家空调线下零售额年累份额达14.7%,较2019年同期增长2.3%;线上零售额年累份额较2019年同期增长2.4%,这也是2020年在疫情与价格战的双重磨砺下,唯一实现双增长的空调品牌。

图5:中怡康年累计数据,海尔智家线上线下双增长 来源 Choice

与此同时,海尔空调还收获了健康空调、高端市场双第一。

中怡康数据显示,在健康除菌空调年累计份额中,海尔智家空调零售额占比56.6%,较2019年同期增长6.2%;零售量占比48.3%,较2019年同期增长5.7%,零售额、零售量占比均稳居行业第一;在高端空调市场,卡萨帝1.5万元以上价位段的年累计份额达46.9%,占据高端第一。

份额增长,结构升级,海尔智家在空调市场正在逆势崛起。资本市场看在眼里,自然愿意投桃报李。

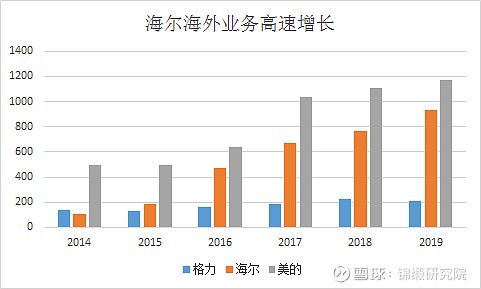

第二个变化:海外布局全面吸收风险

2019年,海尔智家海外营收占比47%,是三巨头中海外营收占比最大的。通过海外创牌,海尔智家海外市场营收6年间从107亿增长到933亿。

图6:海尔智家海外业务的迅速增长 来源 Choice

与热衷贴牌代工的企业不同的是,海尔智家全球业务中,100%都是自有品牌。

行业一个不成文的规则是:做代工的企业,利润率长期保持在3%-5%之间,利润回报相对稳定。海外创牌反而需要投入大量资本。

海尔智家坚持在海外自主创牌的战略,短期需要大量投入,虽然短期内影响利润,但长期看,利润率将会比贴牌加工有更大的上升空间。

图7:海尔智家海外研发中心和工厂 来源 网络截图

在今天这个时间点,如果另外两家对手选择专注出海创牌,同样还需要在当地建立营销、服务队伍,投入物力财力做营销、开发网络,对于后来者来说,这样的投入仍然无法避免。

而且,随着地缘政治的改变和全球化成本的升高,今天的中国企业走出去创牌的时代与环境也与几年前完全不同,成本也要远高于海尔智家早年的投入。

投资人只能说,不谋一世不足以谋一时:曾经一度看上去笨拙而固执的海外创牌战略,在魔幻的2020年收到了奇效。

财报显示,2020年Q3海尔智家海外业务经营利润同比增长58%。在这一层变化上,海尔智家的全球布局体现的阿尔法更为明显。

第三个变化:卡萨帝的第二增长曲线

除了产品线补齐短板,海外渠道全球布局之外,海尔智家的最后一个变化,就是品牌高端化这一终极杀招:

在2020年,海尔智家潜心多年打造的卡萨帝品牌,实现了在超高端品类中整体份额的增长:在几乎每一个高端市场,卡萨帝都成功占据了统治地位。

图8:卡萨帝高端品类全面领先 来源 网络截图

在传统大家电领域中,据中怡康2020年第52周数据显示,卡萨帝冰箱以13.76%的份额居行业第二,仅次于海尔的25.4%;在洗衣机市场,卡萨帝洗衣机整体占比16.8%,与榜首海尔洗衣机差距只有8.6%。

在其余细分领域,海尔和卡萨帝也都实现了合计高份额。

厨电方面,卡萨帝厨电1-9月累积增长超50%;热水器方面,海尔热水器年累占比19.1%行业第一,卡萨帝份额占比10.5%、零售量环比增长134.5%,高端增速第一。

空调方面,卡萨帝在1.5万元以上价位段份额37.77%,整体份额3.2%跻身前五;在冰吧、酒柜市场,卡萨帝继续以数倍于第二品牌的优势领跑,份额分别为69.7%、91.9%。

以上,全球市场的充分布局,产品线的全面追赶,加上在卡萨帝高端市场开辟的第二增长曲线,这三个底层逻辑的变化,是过去一年中投资者看好海尔智家的重要因素。

02

高维战场

除了这三个策略变化之外,海尔智家在场景生态逻辑方面的变革也渐入佳境。

2020年9月,海尔智家于北京发布全球首个场景品牌“三翼鸟”。同时,三翼鸟海尔智家北京体验中心001正式开业。

对绝大多数品牌来说,注重体验,将各种产品集合到一起,组成套装是当下营销最为流行的逻辑。但很明显,消费者很难为这种颇不流畅的体验价值买单。

三翼鸟针对这一痛点,针对生活中用户需求定制解决方案,涵盖阳台、厨房、客厅、卧室、浴室等智慧家庭全场景解决方案,无论产品更新,还是升级智慧场景,还是局部焕新,三翼鸟都能提供一站式解决方案,实现一户一设计。

深研智能家居的投资人很快能够看出,三翼鸟并不是一个产品组合和品牌联手的浅层变化,而是商业模式的全面创新。

海尔智家喊出的口号是:卖场景如同卖汽车,消费者对三翼鸟代表的物联网底层逻辑正在展现出越来越大的支付能力:

比如,三翼鸟海尔智家北京体验中心001去年全年累计成交数额约7916万元,大幅提升了公司场景销售的影响力和曝光度,而上海单店客单价达到22万元,带来了单客运营能力的提升,由此,海尔智家渠道效率大幅提升。

以上,站在2021年元月,回顾海尔智家2020年的深层变化,背后逻辑清晰且明快,赢得投资者的认同也就在情理之中了。

相关知识

只完成1个措施市值净增2000亿!海尔智家另外三个举措也见成效

第一个提升市值的措施已兑现!海尔智家还会干啥?

拥有品牌长板的海尔智家 市值为何还未对齐?

拥有品牌长板的海尔智家,市值为何还未对齐?

海尔智家2021年市值增16%,破3000亿领涨

海尔智家私有化海尔电器,市值涨幅超40%,被低估的价值能补回来吗?

海尔智家私有化,估值将重估吗?将为投资者带来什么?

海尔智家私有化海尔电器 估值将重估?将为投资者带来?

海尔智家H股上市布局全球资本市场,市值增长潜能将被激活

海尔智家的三味猛药 能摆脱千年老三地位吗?