财报丨全屋定制行业上市公司2020半年报解读

近年来,宏观经济低迷,房地产调控持续加码,存量市场博弈加剧,家居行业竞争日趋白热化。2020年上半年,突如其来的新冠肺炎疫情无疑又给本就处于房地产调控与消费渠道结构变革下的定制家居行业,提出了新的挑战。

多重因素叠加下,定制家居行业似乎来到了最“艰难”的时刻,根据全屋定制行业九大上市公司2020年半年报来看,九大全屋定制企业,除我乐家居营收、净利润实现双料增长以外,其余八家企业业绩均出现大幅下滑。

具体来看,上市的9 家定制家居企业营业收入之和同比下滑 34.61%,9家中只有3家营收实现增长,1家净利润实现正增长。其中,我乐家居表现亮眼,营收、净利润实现双增长;尚品宅配情况不太乐观,虽然仍然占据第三位置,但净利润降幅已经高达175.08%。

关于全屋定制行业整体业绩变动的主要原因,公告表示,2020年一季度,受新冠疫情影响,经销商渠道收入减少,定制家居行业经历空前严峻的行业寒冬。伴随二季度经济稳步恢复,房地产竣工、住房成交数据的逐渐好转,前期被压制的家具消费需求陆续得到释放,行业经营压力有所缓解,二季度数据明显上扬,整体向好。

当然,疫情期间,大多数企业快速反应,及时变阵,持续发挥公司多年积淀的营销、制造、渠道优势,以管理促经营,坚持终端赋能,全渠道营销,提效降本,持续提升经营质量,推动公司各项业务有序发展。随着外在负面因素影响的减小,企业各项指标逐渐恢复正常,表明企业已经走出困境,在接下来的三四季度必将延续此前的增长势头。

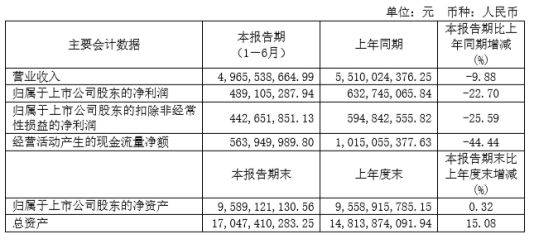

欧派家居上半年营收49.66亿,二季度关键经营指标由负转正

8月27日,欧派家居发布半年报,报告期内实现营业收入49.66亿元,与去年同期的55.1亿元相比下降9.88%,归属于上市公司股东的净利润为4.89亿元,与去年同期的6.33亿元相比下降22.7%。其中2020年单二季度各项关键经营指标由负转正,实现营业收入35.36亿元,同比增长6.91%;实现归属于上市公司股东的净利润5.91亿元,同比增长9.23%。

面对恶劣的外部环境,欧派家居持续发力:

一、积极开展线上裂变营销+视频直播落地的方式,以信息化和新模式赋能终端运营,增强零售体系获客能力,提升成交率;

二、继续深化工程渠道改革力度,在风险可控的基础上,进一步响应大宗业务客户的需求;

三、持续挖掘整装大家居业绩增长潜力,创新各品类融合营销模式,提高相互带单率,助力公司业绩增长;

四、在成本和费用管控方面,持续推进成本管控和经营效率提升,以管理促经营,充分借助信息化工具,提升人员效率,降低生产成本;

五、下调利润预测,维持“增持”评级,预测2020-2022年的收入分别为117.51、170.39和197.65亿元,同比增速分别为2.1%、45.0%和16.0%;净利润分别为14.88、23.51和29.66亿元,同比增速分别为-5.3%、58.0%和26.1%。

索菲亚上半年净利润降12.35%,全年计划签约500家整装企业

8月31日,索菲亚发布半年报。半年报显示,索菲亚上半年实现营业收入为25.55亿元,同比下降18.70%;实现归属于上市公司股东的净利润为3.43亿元,同比下降12.35%。

从具体的产品营收来看,无论是依据行业、产品划分,还是按照地区划分,索菲亚在2020年上半年的营业收入都是“跌跌不休”。

对于业绩的下降,索菲亚在半年报中表示,2020年第一季度,受公共卫生安全事件的影响,前端接单下滑,也导致了第二季度出货跟不上,直接影响了其上半年的终端销售。

值得注意的是,索菲亚2020年全年计划签约500家整装企业,截止6月底,已签约300家。整装、家装渠道是2019年新开发的渠道,2020年度主要任务是打造专属产品、制度、流程和合作伙伴开发,目前该渠道还在导入期,预计明年整装家装渠道会有高速成长。

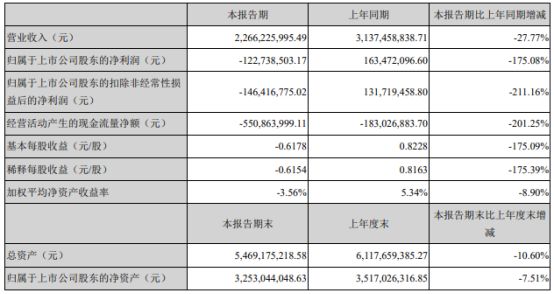

尚品宅配上半年亏损1.23亿,持续发力HOMKOO整装云

8月27日晚,尚品宅配发布2020年半年度报告。公司上半年实现营业收入22.66亿元,比上年同期下降27.77%,归属于上市公司股东的净利润亏损1.23亿元,比上年同期下降175.08%。

从中不难看出,受疫情影响,尚品宅配经营受到较大影响,但从第二季度开始已基本恢复正常。

具体来看,为应对疫情影响,2020尚品宅配主要做了以下工作:围绕“精耕开拓,协同共赢”开展相关工作,精耕定制家具及配套,开拓整装及整装云业务,同时打造“新模式”+“科技大基建”,朝着“让实现美好生活的过程更美好”的方向创新开展工作。

报告期内,尚品宅配持续发力HOMKOO整装云的市场布局。HOMKOO整装云2020年上半年渠道收入(全口径,含家具配套)达成约1.56亿元,同比增长51%,其中第二季度达成1.19亿元,同比增长94%,第二季度家具配套同比增长198%。

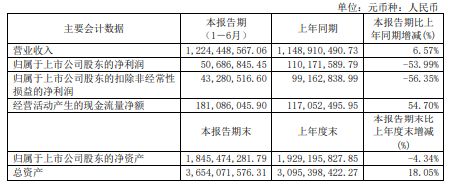

志邦家居上半年营收12.24亿,大力发展全屋定制

8月17日,志邦家居发布2020年半年度报告,报告期内实现营业收入12.24亿元,比上年同期增长6.57%;归属于上市公司股东的净利润为5068.68万元,比上年同期减少53.99%。公司营业收入及利润有所下滑的原因主要是上半年一季度一定程度上受到疫情 影响。

具体经营情况如下:

一、深耕经销渠道,积极开拓整装业务。从渠道来看,志邦家居营收主要依赖经销渠道;整装渠道上,志邦家居重组了整装渠道团队,重构整装产品体系,完成渠道多种产品开发工作;大宗业务上,志邦家居大力拓展优质战略合作地产客户,通过改善客户结构,聚焦品质与最佳实践案例库,提升经营质量。

二、厨柜业务稳步增长,大力发展全屋定制。上半年,志邦家居扩充了多种成品家具,实现线上平台、政策使用及资料下载等信息化运营,床、沙发,定制窗帘等软体配套成品增速迅猛。同时,开放多品类共享多渠道资源,丰富全屋定制家居品类,厨柜、衣柜、木门墙板协同效应逐渐显现。

三、提升数字化能力建设,主动赋能经销商。上半年,志邦家居围绕“营销数字化”,“流程业务数字化”以及“数字化工厂”三个层面进行数字化转型建设,持续推进志邦数字化转型。

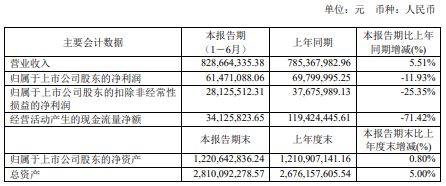

金牌厨柜上半年营收8.29亿,衣柜业务成为增长新动力

8月20日,金牌厨柜公布的2020年中报显示,报告期内实现营业收入8.29亿元,同比增长5.51%;归属于上市公司股东的净利润6147万元,同比下降11.93%。基本每股收益0.66元。

报告期内,橱柜业务实现营业收入6.54亿,同比下降2.25%;衣柜业务实现营业收入1.55亿元,同比增长55.37%;木门业务实现营业收入586.57万元,同比增长285.76%。

金牌厨柜表示,衣柜业务保持快速增长,成为公司新的增长动力。同时,木门业务依托橱柜、衣柜的品牌、渠道资源,以家居馆或厨衣、衣木综合店形式,加速渠道布局。

未来,金牌厨柜将继续强化衣柜业务渠道布局,同时深化与橱柜、木门等品类的协同,通过市场联动做大流量,全屋联动做大单值。

好莱客上半年营收7.41亿,同比降21.01%

8月11日,好莱客公布2020年半年度报告。报告显示,好莱客2020年上半年营业收入实现7.41亿元,同比减少21.01%;归属于上市公司股东的净利润达到7670.69万元,同比减少48.44%。

从产品业务营收来看,整体衣柜营业收入较上年同期下降24.65%,营业成本比上年同期下降23.31%;橱柜营业收入较上年同期增加81.68%,营业成本较上年同期增加97.18%;成品配套营业收入较上年同期减少30.08%,营业成本较上年同期减少33.65%;门窗营业收入较上年同期下降 15.28%;由于木门生产基地处于湖北疫区,复工较晚,致报告期内木门营业收入同比下降11.32%。

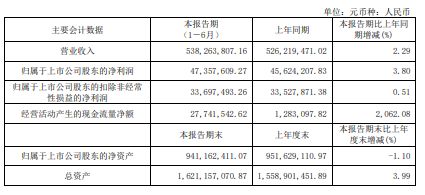

我乐家居上半年营收、净利润实现双增长

8月11日,我乐家居发布2020年半年度报告。2020年上半年实现营业收入5.38亿元,较上年同期增长2.29%;归属于上市公司股东净利润4735.76万元,较上年同期增长3.80%。

上半年,在疫情的冲击下,我乐家居仍然实现营收、净利润双增长,主要得益于在此期间各项工作的稳步推进:

1、在产品力建设方面,持续打造新品和畅销品。

2、在品牌力建设方面,多措并举提高品牌声量。

3、在渠道能力建设方面,坚持向深突破、精细运营。

4、在智能制造方面,持续推动信息化建设。

5、聚焦人力资源管理和企业文化,打造可持续发展的内生力量。

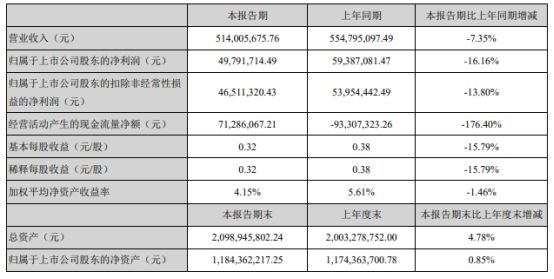

皮阿诺上半年应收5.14亿,坚定推进中高端品牌升级战略

8月26日,皮阿诺发布2020年半年度报告,2020年上半年公司实现营业收入5.14亿元,同比减少7.35%;实现归属于上市公司股东的净利润4979.1,7万元,同比减少16.16%。

据了解,2020年上半年,受新冠肺炎疫情影响,地产商采购进度推后及居民装修需求延后,导致市场购买需求下降,定制家居行业受影响较明显。面对外部环境的更多不确定性因素,公司经营管理层带领全体员工,迎难而上,按照董事会制定的年度经营计划,改善经营理念,同时拓展营销新思路,苦修内功,强化管理,实现降本增效;坚定推进中高端品牌升级战略,实现零售业务与大宗业务良性增长。

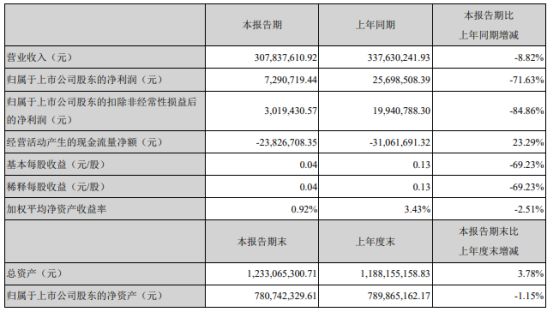

顶固集创上半年营收3.08亿,继续深化大家居战略

2020年上半年,顶固集创实现营业收入3.08亿,同比下降8.82%,归属于上市公司股东的净利润729万,同比下降71.63%。其中定制衣柜类产品总营收1.95亿,精品五金总营收9058万,定制生态门总营收1570万。

上半年,顶固集创在做好疫情防控的同时,全力开拓市场,并取得以下成就:创新全屋定制产品;顶固精品五金品牌战略再升级;推出“顶固门窗”全新品牌,深化大家居战略。

报告期内,顶固通过线上线下联动,加大线上招商力度,加强线下新商政策扶持,招商、建店工作和现有经销商的优化工作稳步推进。

解读

综上,笔者总结全屋定制行业整体业绩下滑原因、半年报业绩表现优异企业坚挺原因以及行业整体趋势,如下:

全屋定制行业业绩下滑原因:

1、上游房地产持续调控,受疫情影响上半年交易量下降,精装修、全装修范围逐渐扩大;

2、新冠疫情对宏观经济和居民消费带来一定影响,推迟家居行业消费需求;

3、市场竞争加剧,跨界者增多,“多家争鸣”;

4、消费者消费行、消费渠道、消费结构以及家居环保意识发生改变;

5、经销商管理风险。受疫情影响,很多经销商销量下滑严重,无力支撑费用支出,被迫退出;

6、原材料价格发生剧烈波动,对公司盈利水平产生负面影响。

半年报业绩表现优异企业坚挺原因:

1、深挖工程渠道,享受精装红利;加大经销商赋能力度;持续推进电商渠道变革转型。

2、持续打造新品和畅销品;精准锁定客户结构变化,推进品类多维布局。

3、智能制造方面,持续推动信息化建设。

4、聚焦人力资源管理和企业文化,打造可持续发展的内生力量。

5、在品牌力建设方面,多措并举提高品牌声量。

行业整体趋势:

1、整装大家居。从定制产品的拓展,到软装配套产品的增加,再到独立空间的全方位打造,企业纷纷试水整装大家居。

2、全渠道营销。从线下到线上,从直营到经销商、家装公司、设计师、地产商,全渠道营销成为不可回避的趋势。

3、智能制造。建立智能化柔性协同生产成为企业核心竞争力。

4、智能家居。智能家居的应用领域不断拓展,而且单品的智能化是远远不够的,互联互通的一体化智慧场景化体验才是未来定制家居大势所在。

相关知识

财报丨全屋定制行业上市公司2020半年报解读

专栏丨从全屋定制三巨头财报里,我们读到了什么?

定制家居三巨头财报向我们释放了怎样的发展信息?

9大定制家居上市公司整体稳步增长

9家定制家居企业2019年Q3财报出炉,第二梯队营收增速亮眼

一周要闻|财报显示利润暴跌 曲美家居资金链紧绷等

家具上市公司涌向全屋定制 市场竞争加剧

全屋定制“环保+价格”战全面升级

财报 | 喜临门、大自然家居半年报出炉

数据观市|2019Q1定制家居财报,“轻奢”将成行业热潮