深度报告 | 定制家居大宗业务提速,行业仍处调整期

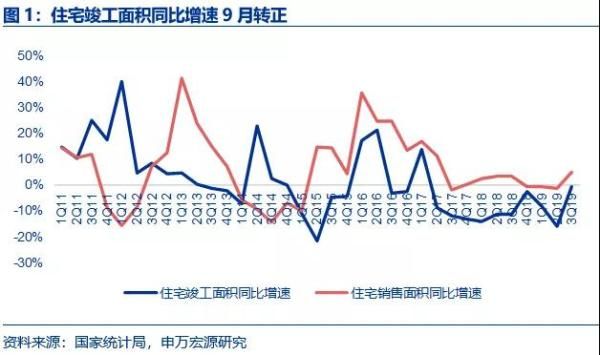

地产数据持续承压。2019年地产销售依旧低迷,1-9月商品房住宅销售面积10.46亿平米,同比增长1.1%(vs 2019年1-6月下滑1.0%);住宅房屋竣工面积3.31亿平米,同比下滑8.5%(vs 2019年1-6月下滑11.7%)。

19Q3起竣工及交房数据改善。2017年下半年至今,地产销售数据与竣工数据持续背离(销售增速高于竣工增速),2019Q3起竣工数据及交房情况改善:9月实现单月竣工面积同比正增长1.1%。

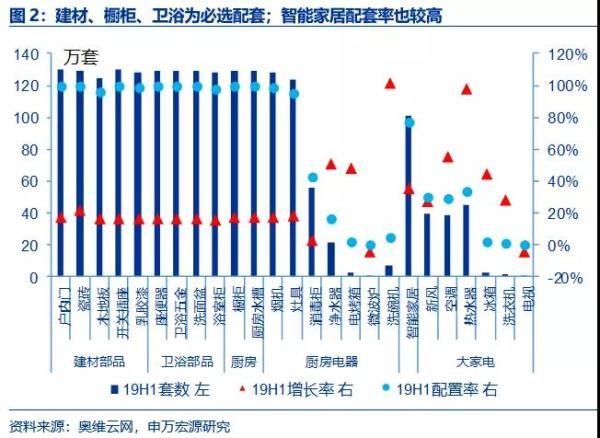

头部房企精装修比例相对较高,建材、橱柜、卫浴基本为100%配套,相关公司2B业务快速起量。根据奥维云网统计,19Q1-3同期共有精装房190.1万套。头部房企精装修比例相对较高,TOP10房企精装房占总量43%(数据截至19H1),而排名50以下的房企精装修房屋量仍处于高速增长中。按配套品类来看:建材(门、地板、瓷砖)、卫浴(卫生洁具、五金、浴室柜)、橱柜等基本为100%配套产品,智能家居产品(门锁、安防、马桶、晾衣架、灯光、窗帘等加总)配套率也较高,呈快速增长态势。

2B2C业务趋势分化。1)2B端:因竣工数据企稳,精装属性较强的品类2B业务呈现快速增长趋势,包括建材、橱柜、卫浴等品类;但从事2B业务对现金流,应收账款,盈利能力有不同程度的影响。具体取决于品类是否完成品牌化建设(消费者与地产商对品牌的认同程度),以及2B业务相对于2C的效率优势。2)2C端:需求低迷,叠加多渠道分流,零售业务仍处于战略调整期。精装房、整装公司分流行业零售流量,2017-2018年家居企业密集上市后,渠道门店与产能快速扩张,行业供给明显增加;零售端挑战加剧。各公司零售业务仍处于战略调整期,通过渠道多元布局,产品差异化细分定位,渠道效率和内部供应链效率提升,增强自身的核心竞争力。

定制家居:大宗业务提速,行业仍处调整期

收入分析:

整体行业收入表现低迷。定制家居行业整体规模等于“新房+二手房+存量房改造产生的装修房套数”*“定制家居渗透率”*“客单价”三者的乘积,由于第一和第二个乘数边际贡献减弱,定制行业整体收入增速自2018年起逐步放缓。2013-2017年行业平均增速为29.7%,2018H1/2018H2/2019Q1-3行业增速逐步放缓,分别为25.7%、15.4%、12.1%。

19Q3单季角度:受2B大宗渠道发力+龙头零售增速企稳,Q3行业整体增速进一步回暖。行业收入增速阶段性略有回升至13.5%(2019Q1/Q2同比增长9.5%/12.3%)。Q2-Q3同比增速逐季提升,一方面系橱柜系公司大宗业务收入高增长拉动,例如金牌厨柜Q3大宗业务增速超过100%、志邦家居Q3大宗增速超50%,欧派家居Q3大宗增速46.5%;另一方面,行业龙头欧派家居经销渠道增速大幅提升,带动行业收入增速略有回升。

欧派家居:龙头优势持续显著,占上市企业收入增量的半壁江山。受益于品牌,多品类,以及全渠道精细化管理布局的优势,行业龙头地位持续巩固。2019Q3定制前8家供公司收入合计110.0亿元,欧派家居收入40.3亿元,占比36.6%。前8家单三行业收入增量为13.1亿元,欧派单季度收入增量为6.8亿元,收入增量贡献占比达到52%。

盈利能力与营运能力分析:

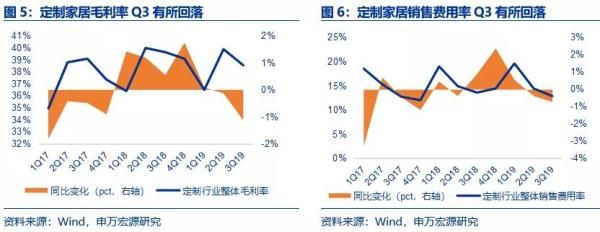

上市公司端毛销差基本稳定。1)大宗业务占比提升对毛利率形成一定拖累:从毛利率口径看,定制家居8家上市公司加权平均毛利率2019Q3同比回落1.1pct。大宗业务占比提升,加之存量大宗业务毛利率下行(如欧派家居大宗业务单三毛利率同比回落6.6%),拖累行业整体毛利率。2)销售费用率下降:定制家具企业精准化费用投放,通过对经销商促销补贴、精准化广告投放,实现高效引流;叠加大宗业务费用端显现规模效应,2019Q3行业销售费用率同比下降1.1pct。

应收账款与现金流:2B工程业务的拓展使得应收账款周转率降低。受精装房趋势影响,定制家居企业(尤其是橱柜为主)工程业务快速增长,工程业务占比持续提升,2019H1大宗占行业整体收入比达到13.0%(2018年为8.9%);工程业务的快速增长对公司收入增长形成一定支撑,但由于工程业务账款回收周期长,公司现金流形成一定压力。受此影响,自2018Q1起七个季度中,除2018Q3外,定制家居企业销售商品收到的现金流入增速均低于同期收入增速;应收账款明显增加,2019Q3定制行业整体应收账款合计值为29.26亿元,同比增加77.3%;对应的周转率4.00,同比降低2.49。

大宗业务中的龙头Alpha:大宗业务盈利能力及质量与大宗模式密切相关,当前定制家居企业大宗业务主要是三类模式:1)总部直营模式(如索菲亚和皮阿诺的恒大合作模式);2)代理商模式(如金牌厨柜);和3)总部代签代理商落地模式(如欧派家居)。代理商模式和总部代签模式均能保证公司现金流良好,总部代签模式还保证了公司良好的利润率。大部分定制家居企业大宗业务均一定比例上选择总部直营模式,对现金流形成拖累;而欧派家居全部采用总部代签模式,2019Q1-3上市定制家居企业中,仅欧派家居实现销售商品收到的现金同比增速同步于收入增速(其他均低于)。

前端流量分流,传统渠道门店数量拓展Q3放缓,整装新渠道发力。受传统建材卖场流量分散化影响,2019Q3欧派橱柜、欧派衣柜及索菲亚衣柜均出现净关店,Q3分别净关店9家、58家和19家;传统渠道门店经营思路由重数量,向重质量转变,更多关注同店运营效率的改善。与此同时,定制家居企业纷纷布局整装渠道,把握前端客户流量,如欧派家居整装年内累计接单约5亿元(前三季度实现收入约3亿元,全年接单目标6亿元);索菲亚确定整装合作模式,未来拓展有望加速。

固定资产与信息化建设:

定制家居行业固定资产仍处扩张期。2017年6家定制家居企业密集上市后,定制家居企业纷纷开启全国产能基地的建设步伐,固定资产与在建工程季度环比增速维持高位;行业资本开支2016-2018年持续提升。2019Q3末行业在建工程余额47.68亿元(当期固定资产余额102.19亿元)。

定制家居企业信息化建设持续推进。在设计软件与工厂生产打通方面,尚品宅配当前处明显优势,欧派家居与索菲亚信息化建设持续推进。欧派家居的CAXA、三维家和索菲亚的DIY home均预计将在明年春节前后在经销商层面全面推广落地,实现设计和生产的打通,进一步提升终端设计师效率与工厂效率。(来源:申万宏源轻工)

相关知识

深度报告 | 定制家居大宗业务提速,行业仍处调整期

大宗业务拯救了定制家居行业?

定制家居行业2020中报点评:大宗业务的破局与嬗变

定制家居半年报 |三巨头Q2业绩分化 二线品牌大宗业务实现弯道超车

我乐家居获评金科A级供应商 大宗业务领跑定制家居大势

家具行业的大宗交易,能推动行业增长吗?

大宗交易增加,如何影响家具行业?

大宗交易增加,如何影响家具行业?

行业观察|全屋定制业务年均增长率破428%,解读我乐家居的红海突围法则

大宗交易增加,会给家具业带来哪些变化?