定制股2019H1财报解析丨同比增速放缓 集体开拓精装及整装版图

定制股2019年“期中考”成绩披露,面对经济下行、上游遇冷,以及行业竞争的多重夹击,9大定制上市企业营收、净利润增长较去年同期总体下滑。为了迎接挑战,各大品牌积极思变并付诸调整和行动,分别从上游开拓精装市场,从下游布局整装业务,企图提升前后端获客能力,开辟新的利润增长点。

在赚钱这件事儿上

谁是真正“聚富王” 谁是进阶玩家?

欧派以55.10亿元和6.33亿元的成绩,持续领跑营收和净利润双榜,成为当之无愧的“聚富王”。

尚品宅配与索菲亚的差距进一步缩小,分别为31.37亿元、31.42亿元,“期末考”有望反超,紧张抢位赛加速上演。

皮阿诺与我乐的营收依然接近,分别为5.55亿元、5.26亿元。志邦、好莱客、金牌以及顶固分别为11.49亿元、9.38亿元、7.85亿元、3.38亿元。

志邦净利润较去年同期实现亿级突破,成为进阶玩家,跻身净利润破亿五强选手。

金牌、皮阿诺、我乐、顶固离净利润亿元目标仍有差距。

触底反弹后是回春还是回光返照?

谁成长最快 谁遭遇滑坡?

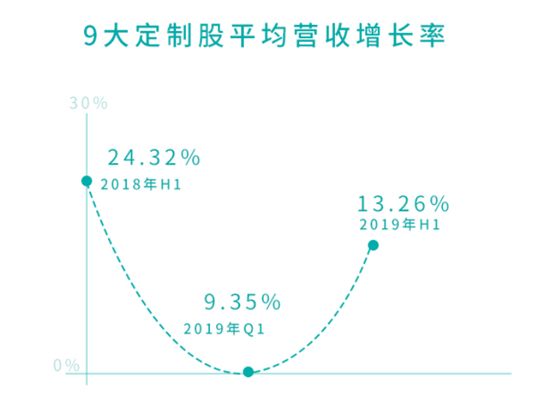

营收增长率方面,本次考试平均值为13.26%,低于去年同期的24.32%。

根据国家统计局数据,2018年我国家具制造业主营业务收入同比增长 4.3%,而9 家定制家居企业营收同比增长 19%。2019 年一季报,9大定制上市企业营收同增 9.35%,创下定制家居行业历史新低。

一年时间,9大定制上市企业平均营收增速呈U型走向,在2019年一季度创下定制家居行业历史新低后实现触底反弹。

对比2018年同期,2019年半年报,除了金牌,所有定制上市品牌营收增速均实现下滑。其中,尚品宅配、顶固、索菲亚、好莱客增长跌至个位数,9大定制股中,仅皮阿诺、我乐、金牌增速超两成。

在房地产景气下行、消费渠道结构变化、跨界竞争加剧等多重考验下,行业平均营收增速的回升是回暖迹象还是昙花一现,有待市场考验。

本次期中考,定制股品牌净利润增长率出现两极分化,我乐同比增长129.26%,好莱客同比下滑17.86%。好莱客在其半年度报告中指出,净利润的下滑主要受到政府补助的影响,上年同期收到汉川产业扶持资金 4,514 万元并计入损益,而本期相对减少所致。

全渠道营销时代 整装大家居成各家抢滩的下一城

整装布局,动真格还是凑热闹?

纵观9大定制上市品牌财报,整装、大家居、全渠道营销为高频词汇。

定制企业纷纷向下游延伸,通过与全国性家装企业、区域性头部整装企业合作的方式拓展整装渠道。整装新业务模式有望成为定制企业收入新增长点。

欧派:三大整装业务开辟大家居全新路径

2018年,欧派开始试点推进整装大家居业务,包括欧派整装大家居、欧铂丽整装大家居和整装大客户三大业务模块。目前欧派整装大家居已有店面 210 家,经销商203家,大客户 43 家。

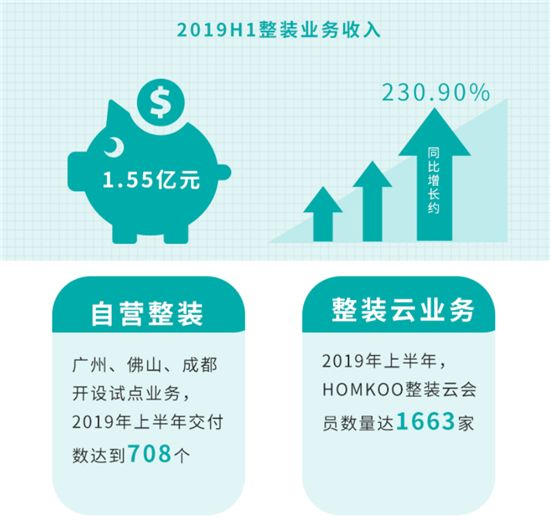

尚品宅配:自营整装+整装云组合拳双重出击

2019年上半年,尚品宅配整装业务收入1.55亿元,,同比增长约230.90%,其中2019年6月份主辅材出货量超过4000万。

一方面,自营整装业务稳步推进。尚品宅配在广州、佛山和成都开设自营整装试点业务, 2019年上半年自营整装交付数达到708个。

另一方面,整装云业务赋能共赢。截至报告期末,公司HOMKOO整装云会员数量已达1663家。

此外,圆方软件为传统家装企业进行新型产业模式赋能,使其升级成为现代化的整装商业模式。

索菲亚:司米橱柜抢先占领整装市场

2019年,索菲亚进入3.0时代,在全屋定制之上,延伸至软装、饰品、地板、家品、隔断、护墙板等多品类产品。应家装整装渠道拓展需要,司米橱柜上半年开发橱柜新品9套,抢占家装整装市场。

志邦:整装业务稳健发展

报告期内,志邦整装业务稳健发展,通过加盟零售渠道融合,助力全国加盟商拓展b端整装公司合作模式。

金牌:桔家云整装打造全国标杆

金牌指出,报告期内业绩的增长,桔家云整装功不可没。

金牌上半年的重点工作中,桔家云整装全面整合国内外建材家居产业的优质供应商资源,打造“产品+平台+整装”的全新整装模式。

8月3日,桔家云整装首家线下体验馆于厦门正式开业。公司将精耕福建区域市场,在资金、技术、产品、渠道、管理等方面全方位赋能,将其打造成全国标杆,进而在全国范围内实现全面复制。

精装房趋势下,是拥抱共赢还是另辟蹊径?

政策、住房消费升级推动全装修、精装房市场发展。

建筑业十三五规划指出,新开工全装修成品住宅面积达到 30%,

2019 年 2 月住建部发布《住宅项目规范(征求意见稿)》明确提出“城镇新建住宅全装修交付”。

奥维云网数据显示,2018 年推出精装楼盘的开发商数量大增 80%,

新开盘精装修、全装修商品住宅 253 万套,同比增长 60%。

在精装修的各项部品中,橱柜、烟机、灶具等品类的配套率均在 94%以上。

此外,房地产行业进入品质升级时代,精装房中的厨房配套质量成为影响住宅价值的重要因素,房地产龙头企业更倾向与定制家具龙头企业战略合作。

欧派:国内百强地产战略合作达47家

截至 6 月底,欧派与国内百强地产签定战略合作达 47 家。

借助欧派橱柜的先入优势,开拓衣柜、卫浴、木门品类的百强地产战略及项目开发

金牌:携手38家百强地产商 开拓精装市场

与全国房地产100 强企业中的38 家签订了战略合作伙伴协议;

依托橱柜品牌资源,逐步将衣柜、木门、厨电等产品导入精装市场。

志邦:10年精装布局 百强地产项目交付综评TOP1

2010 年开始布局国内精装修地产项目的 B2B 业务,在大宗工程业务已有合作的客户中,多为百强头部地产、主板上市公司和地区龙头地产公司。连续多年入选“中国房地产开发企业 500 强首选供应商(厨柜类),并在多家地产百强企业的项目交付中综评第一。

顶固:加快精装项目形成利润新增长点

与时代地产、恒大地产、雅居乐、招商地产、融创地产、鲁能地产等房地产领域的大宗客户建立良好的直销合作关系。但是,目前顶固大宗客户模式收入占比不高,公司将加快推进大宗客户业务,增加新的利润增长点。

我乐:全国地产TOP50合作伙伴

加大与全国地产商 TOP50 的深度合作,抢占精装修工程市场份额,大宗业务实现了较快的增长,综合规模效益凸显。

皮阿诺:加大工程招商力度 扩大精装覆盖版图

全力加大工程经销商招商力度,引入保利地产、阳光100、奥园等多家地产商,扩大全国工程经销覆盖区域。

此外,索菲亚、尚品宅配、好莱客也在报告中明确表示正在积极布局精装业务。好莱客在2018年度提出要占据“精装后市场”的第一个入口,尚品宅配和索菲亚则表示将持续发力精装房。

结语:面对外部环境的综合影响,9大上市定制品牌积极

相关知识

定制股2019H1财报解析丨同比增速放缓 集体开拓精装及整装版图

专栏丨从全屋定制三巨头财报里,我们读到了什么?

板式定制家具增速减缓,需创新求变抢占新入口

定制家居三巨头财报向我们释放了怎样的发展信息?

多家定制家居企业一季报出炉 整体增速放缓

数据观市|2019Q1定制家居财报,“轻奢”将成行业热潮

财报丨全屋定制行业上市公司2020半年报解读

9家定制上市企业Q1成绩单不理想 营收、净利润增速全线放缓

索菲亚净利润增速创近三年新低,定制家具规模增长显现乏力

定制家具增长乏力,集成整装会成为新热点?