新世界发展加速出售非核心资产“降杠杆”,今年已套现约55亿港元

为加速降杠杆,新世界发展(HK00017,股价7.31港元,市值183.97亿港元)今年以来加速出售旗下非核心资产。

6月26日,新世界发展宣布将旗下天得发展有限公司(以下简称天得发展)30%股权以14.4亿元转让给关联方周大福。此前的3月1日,新世界发展以40.2亿港元将荃湾愉景新城商场及停车场全部权益售予华懋集团。

《每日经济新闻》记者(以下简称每经记者或记者)注意到,和其他港资房企一样,新世界发展自上世纪70年代创建以来,一直奉行低杠杆的运行模式,资产负债率多年维持在40%以下。但自2019年以来,新世界发展的资产负债率不断攀升,目前已远高于其他港资房企。

据东方财富网统计,2019财年至2023财年,新世界发展的资产负债率分别为45.29%、53.39%、51.49%、54.69%和56.45%。可供参考的是,据2023财年数据,新鸿基地产、长实集团和恒基地产的资产负债率分别为25.64%、21.51%和36.58%。

来源:东方财富网

来源:东方财富网

(注:资产负债率又称举债经营比率,即期末企业负债总额与资产总额的比例关系,是用来衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款安全程度的指标,也可以衡量企业在清算时保护债权人利益的程度。)

此外,新世界发展的股价近几年也下跌明显,目前其总市值已与其他港资房企拉开距离。截至6月28日收盘,新世界发展总市值为183.97亿港元,长实集团、恒基地产和新鸿基地产的总市值分别为1027亿港元、1014亿港元和1957亿港元。而在近三年前的2021年3月30日,新世界发展的股价为40.65港元/股,总市值高达1032亿港元。

加速出售旗下资产降杠杆

6月26日晚间,新世界发展公告称,其间接全资附属公司Total Partner Holdings Limited(以下简称卖方)已与周大福企业全资附属公司Shine Through Holdings Limited(以下简称买方)签订买卖协议,出售天得发展30%的股权及相关股东贷款,交易对价为14.4亿元(人民币,下同)。

来源:新世界发展公告

来源:新世界发展公告

根据公告,此次交易完成后,新世界发展将不再直接或间接持有天得发展及旗下物业的任何权益。天得发展的主要业务为发展、管理及营运位于深圳市前海深港合作区的物业,该物业由一栋43层高的办公大楼及购物中心组成,于2023年8月落成。截至今年5月31日,按楼面面积出租比率计算,该办公大楼的商业出租比率为33%,办公楼的出租比率为37%。

新世界发展预计,此次出售将录得约1.13亿港元的收益,该收益将计入公司综合收益表,并用于改善资金流动性及加强财务状况,出售所得款项净额将作为一般营运资金。

事实上,这并非新世界发展今年首次处置非核心资产。此前的3月1日,据新世界发展官网披露,新世界发展与华懋集团签订商用物业买卖协议,将向华懋集团出售香港荃湾愉景新城商场及停车场全部权益,以优化资产组合,总现金代价为40.2亿港元。

来源:新世界发展官网

来源:新世界发展官网

对于上述合作,新世界发展表示,公司一直持续优化投资组合,同时物色合适的投资机会,进一步提升股东回报。

事实上,早在2023年11月,新世界发展就出售了旗下的新创建集团全部股份。彼时新世界发展表示,交易完成后,公司将获得约217.5亿港元现金收益,可及时强化公司的财务状况。

在今年2月29日举行的新世界发展中期业绩发布会上,新世界发展执行副主席兼行政总裁郑志刚表示,目前有几个项目已进入成熟阶段,预计短期内将公布,以加快资金回流。他预计,这些措施将使集团的杠杆比率进一步降低3.4%。而就在中期业绩发布会次日,新世界发展宣布转让旗下荃湾愉景新城商场及停车场的全部权益予华懋集团。

新世界发展管理层在中期业绩发布会上表示,公司将会继续采取大刀阔斧的政策来稳定负债率,未来将继续去杠杆,出售非核心资产,发展核心业务,且在2024财年非核心资产的销售目标为80亿港元。

截至目前,新世界发展今年两笔资产出售总额约为55亿港元,距离80亿港元的目标仍有一定距离。这也意味着,年内新世界发展还会继续出售旗下非核心资产。

关于2024年净负债率目标,新世界发展首席财务总监刘富强在中期业绩发布会上提出,到今年6月末要下降到40%以下。

除了通过加速出售非核心资产的方式去杠杆,新世界发展的去杠杆策略还包括减少经营开支。2024财年上半年,新世界发展资本开支同比减少21%,一般行政费用同比减少16%。此外,新世界发展还以同期低于面值的价格回购或部分赎回了旗下债券及永续债,总额达110亿港元,并计划根据市场情况继续适时回购。

据2023/2024年中期报告(以下简称中期报告),新世界发展的净负债率为49.9%,手头上可动用现金高达520亿港元。据郑志刚预计,到2026年,集团的净负债比率将显著下降,这将为公司在粤港澳大湾区等关键区域的发展提供更加充裕的现金流,支持公司寻找并投资具有长期价值的项目。

“港资房企普遍经历过香港房地产周期和金融危机的影响,更倾向于稳健发展。同时,香港房地产很早就进入存量市场阶段,房企更侧重于运营能力和资产管理能力,轻资产模式致使港资房企负债率整体偏低,这对内地房企也有一定借鉴意义。”

6月28日下午,同策研究院研究总监宋红卫通过微信接受每经记者采访时表示,从行业发展角度来看,房地产行业已经进入新模式、新发展阶段,大环境的变化带来了企业发展战略和运营模式的变化,高杠杆、高负债战略更适合行业快速上升期,但当前行业已进入低周转阶段,企业的发展策略都在做出调整。

重仓大湾区和长三角区域

在港资房企中,新世界发展是布局内地较早的企业。

早在上世纪80年代,新世界发展便开始布局内地房地产市场,首项投资是广州中国大酒店。为了专注在内地发展,新世界发展还专门设立了子公司“新世界中国”。

如在深圳,新世界发展布局的项目主要集中在罗湖、福田和宝安等区域,自2002年起,陆续开发了鹿茵翠地、新世界上梅林家园、四季山水花园、四季御园、松风明月花园等项目。

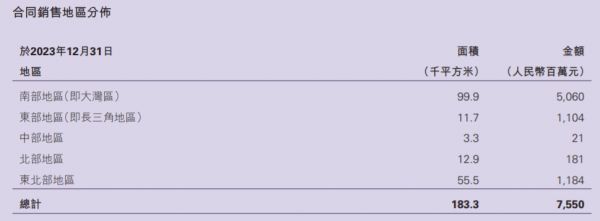

中期报告显示,期间新世界发展在内地整体物业合同销售额为75.5亿元,完成2024财年150亿元销售目标的50%;合同销售面积约18.3万平方米,整体合同销售的平均价格超过41000元/平方米。其中,以大湾区为首的南部地区及长三角地区为首的东部地区贡献最大,超过82%;贡献主要来自广州耀胜新世界广场|耀胜尊府、上海天汇玺、沈阳悦景·新世界等项目。

新世界发展截至2023年末内地合同销售情况 来源:新世界发展2023/2024年中期报告

新世界发展截至2023年末内地合同销售情况 来源:新世界发展2023/2024年中期报告

除了已经开发的住宅项目外,新世界发展还在广深地区储备了不少城市更新项目。

每经记者查询新世界发展中期报告发现,截至2023年末,新世界发展在内地共储备了8个城市更新项目,全部位于广州和深圳,可售面积达200万平方米。其中,位于深圳龙岗区的188工业区更新项目已经动工,预期于2025财年进行销售;位于深圳的西丽新围工业区项目和光明光侨食品厂项目也已进入全面开发阶段。

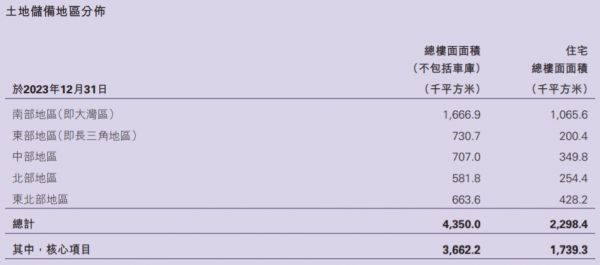

目前,新世界中国在内地的项目遍布20多大城市,包括住宅、服务式公寓、别墅、写字楼、商场、多用途综合大厦、酒店及度假村等各类型物业。据中期报告数据,截至2023年末,新世界发展在内地的土地储备总楼面面积为435.0万平方米,其中住宅为229.8万平方米,主要分布于广州、深圳、佛山、武汉、上海、宁波、杭州、北京等城市,约64%项目位于大湾区及长三角区域。

新世界发展截至2023年末内地土储情况 来源:新世界发展2023/2024年中期报告

新世界发展截至2023年末内地土储情况 来源:新世界发展2023/2024年中期报告

“经过研究,认为企业更适合在一线城市,特别是粤港澳大湾区、长三角区域的成熟城市发展。”新世界发展执行董事、新世界中国董事兼行政总裁黄少媚此前在接受媒体采访时曾这样表达对于发展内地物业的看法。

记者注意到,从新世界发展今年以来的发展动态来看,一方面通过处置非核心资产、压降融资成本等方式降低债务压力,另一方面则与部分内地房企联手寻求在香港北部都会区的发展机会。

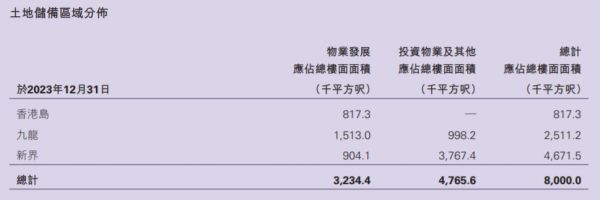

新世界发展截至2023年末香港土储情况 来源:新世界发展2023/2024年中期报告

新世界发展截至2023年末香港土储情况 来源:新世界发展2023/2024年中期报告

6月24日,新世界发展宣布,自今年1月以来,已成功完成约350亿港元的贷款安排及债务偿还。今年5月,新世界发展先后与华润置地、招商蛇口、深业集团等央国企签署合作协议,将共同研究及开发北部都会区内的创科及其他房地产项目,不过具体所涉土地项目未有披露。

截至2023年末,新世界发展在香港拥有的土地储备为800万平方呎(1平方呎≈0.09290304平方米)。相较其他港资房企来看,截至2023末,恒基地产在香港的土地储备为2050万平方呎,新鸿基地产在香港拥有的土地储备为5858万平方呎,长实集团在香港拥有的土地储备为700万平方呎。

来源:每日经济新闻返回搜狐焦点首页,查看更多

相关知识

新世界发展加速出售非核心资产“降杠杆”,今年已套现约55亿港元

卖场快讯|红星美凯龙发布2021年年报:营收达155.1亿元,扣非后归母净利润同比大增42...

家电快讯|海尔智家拟折让约14.37%配售H股 募资约11.5亿港元

红星美凯龙:拟出售旗下7家控股子公司股权及债权

顾家家居经销商卷款2000万跑路,顾江生家族花式套现上百亿

快讯| 敏华控股8亿元再次冲击全资收购华达利核心资产!

快讯 | 梁志天设计集团2021财年全年净利294.00万港元

远洋集团出售颐堤港二期约65%股权 中国人寿及太古地产接盘

新世界发展:尽一切所能提供支持

今年上半年,有8家陶瓷厂资产将被拍卖,涉及近2亿元