《2023中国家居装修行业发展研究报告》正式发布

2023年1月3日,新居住研究服务机构“树懒生活Fine”撰写的《2023中国家居装修行业发展研究报告》(下称“树懒研究”)如期而至。这份报告从行业全局出发,重点聚焦于家装公司、装配式装修、定制家居、健康睡眠、产业数字化、平台化公司六大细分领域的研究,期间做了大量企业访谈和数据分析,输出第三方研究公司视角下的行业看法。

《树懒研究》认为,受各地疫情不确定性、地产暴雷、消费信心低迷、一二手房交易量下滑明显等多重因素使行业遭遇前所未有的挑战,流量成本居高不下,加大了企业经营压力。商品房交易量下滑明显,家居装修市场受到波及。

而随着疫情防控政策的调整优化,中国家居装修市场消费活力或将得到释放,家居装修市场也会得到恢复,我们预计2023年家居家装市场规模约为2.85万亿元,相比较2022年的2.81万亿元,有小幅上涨。同时,存量房时代下,改善型需求将进一步提升。

在资本市场方面,尽管多家家居装修企业受疫情影响业绩出现一定程度的下跌,但2022年仍然有12家企业完成上市,典型代表有慕思股份、箭牌家居、萤石网络。据不完全统计,还有16家企业释放上市信号,如新明珠集团、诗尼曼、科凡家居等等。

一级市场投资方面,2022年,据不完全统计中国家居装修行业发生融资29次,其中14家企业主打产品为智能家居,如欧瑞博、奕至家居、德施曼、云鹿,等等。除了智能家居,在2022年完成融资的企业主要围绕新科技、出海家居、供应链SaaS、睡眠科技。从融资轮次和金额来看,主要以早期投资为主,获得A轮前融资共15家,多以数千万为主,投资比较谨慎。完成亿元级别融资有9家,同比融资量和融资金额出现了双重下降。

家装行业专题,重点分析爱空间、今朝装饰、一起装修网、东易日盛等多家企业。

其中,爱空间坚持口碑驱动,成立8年,依靠产品、产业工人、信息化系统三大基础设施,从标准化家装到生活方式提案者的跃迁。今朝装饰专注在老房装修和适老装修24年,至今已发展成为该领域的领跑者,研究出了适老装修设计9原则及适老化改造设计关键6要素,不断形成自己的竞争壁垒。

一起装修网从建材团购到一站式装修服务平台的转型样本,截至2022年H1,平台注册用户已经增长至1171万人,以“履带战略”抢占短视频红利,做大流量优势,“铁锤行动”已经成为装修行业一个短视频IP,未来仍将有可能发展成为行业级平台。

装配式装修专题。

传统装修高度依赖手工业者的薪酬在增加,从业劳务人员在减少,成为企业去研发装配式装修的原动力,已经吸引公装企业(金螳螂、亚厦装饰)、传统建材商(新中源、惠达卫浴、东鹏整装卫浴)、新锐创业公司(和能人居、变形积木、司空、中寓装配等企业)加入该赛道。装配式装修的核心逻辑更加突出工业化思维代替现场加工思维。据《树懒研究》分析认为,装配式装修的本质是“装修”,优先比拼企业的项目实施经验,多元化的市场参与者,B端市场成熟度高于C端,入局装配式装修的玩家顺序:建材企业>装饰企业>家居企业。

司空作为装配式参与者之一,瞄准的是数亿套的存量房装修市场,以绿色化、工业化、数字化整体解决方案重构家装新生态,使中国家装走向绿色发展、有序竞争、按需定制的工业文明时代。2020年之后,在B端、C端开始进入商业化落地阶段,也是行业目前为数不多进军C端市场的企业之一。核心模式可分为两方面:一方面,赋能定制家居企业做家装,用工业化撬动存量房市场;另一方面,针对公装及房地产行业提供定制精装解决方案。

定制家居市场专题。

《树懒研究》认为,2012-2021这十年,9家定制企业年复合增长率的中位数在24%。以上市前和上市后两个阶段来看,2012-2017年这五年,年复合增长率的中位数是27.53%,2016-2021这五年,年复合增长率中位数是20.61%。一方面说明,上市前5年的增长情况要好于最近五年;另一方面,伴随企业体量的增大,均不同程度出现增速放缓的情况。

行业高增长的时代已经一去不复返,当传统渠道逐渐饱和,增速放缓,企业需要适应这种节奏,同时也要找到新的增长曲线,粗放式发展逐渐失灵,接下来到了拼精耕细作运营的时代,踏实挣辛苦钱,以前的增长靠时代红利和市场红利,但是企业未来的增长更能体现实力。

新的增长曲线中,整家定制成为一大市场关注点。以欧派衣柜为例,作为高颜整家定制模式的发起者,打造集团新的增长极。2021年欧派衣柜弯道超车营收超过100亿。以橱柜业务起家的欧派,对衣柜品类的重点投入成为极具战略意义的一步。至此,欧派也成为橱柜和衣柜两大品类的“双料冠军”。

经营数据上看,欧派衣柜的营收从2017年的32.96亿元, 2022年三季度末提升至87.08亿元,(2017-2021)年复合增长率为32.96%,在欧派集团的营收占比,也从33.94%提升至

53.52%,提升近20个百分点。欧派财报显示(2022Q3),欧派衣柜成为营收增速最大的品

类,同比增长20.91%。预计2022年全年,衣柜及其配套家居的业绩将会突破120亿。

同时放眼整个定制市场,《树懒研究》分析认为,第一梯队或将有志邦家居的名额。除了TOP 3之外,志邦家居这几年一直在稳步增长,渠道网络的密度有一定优势,属于稳扎稳扎的类型,按这个节奏,预计2022年底,业绩有一定概率能挤进第三名。对头部企业来说,最好的防御是进攻,而对于腰部及以下的企业来说,最好的防御就是防御。红利减弱的环境下,考验企业对于行业发展是否有真正的洞察和预判。

健康睡眠产业专题。

睡眠产业发展潜力巨大,寝具品牌方兴未艾。《树懒研究》数据分析,将床垫及床架、枕头等床品综合起来,整个寝具赛道的市场规模大约在1500亿元。该领域5家头部企业的(国内床垫、床架、床品)营收情况做了统计,以2021年为例,CR 5在国内市场的总收入168.63亿元,占据市场份额11.41%,整个市场的集中度还不高,国内尚未出现百亿级寝具品牌,同时,这也是一个潜力很大的市场,还有较大的市场空间留给新品牌。

目前来看,CR 5中,慕思以55.17亿元的营收占据第一,占比达32.72%,慕思股份2019-2021年营收复合增长率达到29.54%。作为行业标杆,慕思的价值体现主要在产品创新、智能制造、文化理念、经营用户几个方面,从而形成一个完整闭环。对于未来的增长潜力,慕思将从寝具品牌,到一站式软体家居解决方案提供商。

家居装修产业数字化

《树懒研究》提到,面对乌卡环境(VUCA),如果继续沿用原有逻辑去做事,很多打法正在或已经失效。探索一套完整的数字化转型的模式和路径,成为适应市场需求变化、驱动商业变革的重要战略方向。

家居家装各个产业环节的数字化水平参差不齐。越是规模大的企业,在某个环节实现提效之后,所带来的效果都是显而易见的,更是加固了整个组织的领先优势。当然,不能排除企业在数字化转型过程中所带来的痛苦,或者是对业绩上的影响,甚至是转型的失败。长远来看,这是红利驱动的“B2B”属性的家居建材企业不得不面对的选择。这种选择不仅仅是工具的运用,而是战略的选择以及商业模式的转型。

如果是家居家装企业自己想要做数字化变革,也是一个重决策,首先要找好切入点,这是战略的第一步,然后就是有勇气持续的投入,人才、资金、时间、耐心。

报告以群核科技(酷家乐)、每平每屋、得数科技等公司为例,分别复盘了各自的企业探索。

群核科技(酷家乐)专注于“从家居到全空间、从设计到全链路、从工具到全生态、从中国到全世界”的战略。目前已成为全空间数字化的实践者。大家居行业,新的细分领域崛起,在门窗、照明的设计生产一体化解决方案方面、酷空间(赋能公装行业数字化升级)、COOHOM(撬动全球家居市场),目前均有新的客户实践落地和业绩突破。

每平每屋设计家作为家居家装产业数字化转型服务商,每平每屋设计家瞄准的是「数字化转型 一体化服务」,以全生命周期产品数字化、全域营销数字化、全流程产业服务一体化三大业务为驱动,为产业商家提供数字化解决方案,助力企业完成数字化升级转型。

每平每屋设计家将数字化能力和营销服务能力深度结合在一起,形成一套“SaaS工具+全域营销”的组合拳,变成商家业务增速的重要推手。这方面,每平每屋设计家具备先天的优势,基于淘系生态的强绑定关系,天然离交易场景的距离更近,更能切中满足商家的需求。不管是成熟型大品牌,还是终端本地化门店,搭建基于线上多渠道来搭建内容营销能力,与消费者建立更直接的联系,进而沉淀数据资产,成为必备能力。

“得数科技”在探索能落地的数字化交付系统,切入点是:以终为始,从工程交付出发,用“工程思维”去倒推演化数字化的发展逻辑,将设计端、实施端、制造端及管理运维端高效嵌套在一起,达到设计实施一体化。同时,将数字化系统、双元制人才、工程管理三者融合,形成一个小生态。目前在顶级豪宅装饰领域取得了不错的项目验证,千平米的豪宅装饰可以缩短至10个月交付。

平台型企业入局家居装修行业。

对于平台,有很多分类方法,包括信息资讯类、社交娱乐类、商品交易类、生活服务类、技术类、线下卖场类、消费者决策类、安装服务类等涉及多环节、多行业均有相应的公司出现。各自的侧重点和业务模式有所差别。《树懒研究》复盘了1986-2022年平台化企业,以及几个重要的发展阶段。

报告以好好住为例,作为新生代消费者决策平台,拉近与消费者之间的距离,重构行业信任链,平台共链接了3种角色,除了消费者之外,还有装修设计服务(设计师&装修公司)和品牌商,为三方创造价值。

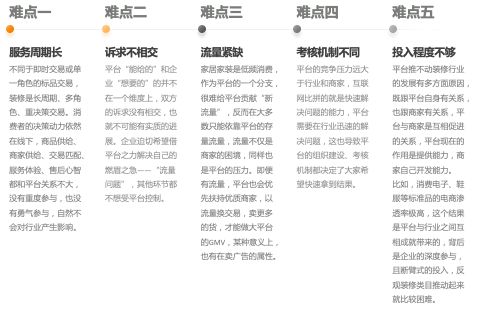

对于电商平台而言,布局家居家装有服务周期长、诉求不相交、流量紧缺、考核机制不同、投入程度不够五方面的难点,电商平台对于家居家装产业的渗透还比较有限,但长期依然值得关注。

《树懒研究》预计,2022年,贝壳家居家装业务在一季度不合并圣都装饰业绩的前提下,四季度按照环比增长32%来计算,营收将达到53.87亿元,全年毛利能控制在29%左右。平台交易额会远大于营业收入,从规模上,很快会成为市场的领先者水平。

对于家居卖场,《树懒研究》认为,要从三方面做出改革:第一,从“躺赢”到“经营”。放慢扩张的步伐,盘活现有门店资源,增加经营氛围;第二,组织架构重新调整,看中人才培养,推动新业务快速成长;第三,真正进行组织变革,让组织年轻化,让有经营思维的人才进入中高层队伍,“老臣们”可以考虑退居二线。

综合来看,《2023中国家居装修行业发展研究报告》从行业全局出发,聚焦到各个细分领域的发展情况以及未来预测,重点分析价值型企业案例,或许会对从业者更全面了解2023年市场提供了一份参考。

文章/图片来源:树懒研究

树懒生活FIne介绍:

《树懒生活Fine》是新居住领域专业的新锐研究服务机构,以房产交易/物业服务/家居装修/家庭服务为几大主线,从价值研究视角出发,长期聚焦国际、国内两大市场,发现全球

居住产业链一二级市场优质企业标的,跟踪发展动态与创新趋势,为居住企业客户提供全球新闻资讯、深度报道、行业研究、业务咨询等全方位服务。

相关知识

共联新生态 | “森”生不息 图森2023年度家居流行色趋势概念正式发布

快讯| 新浪家居携手圣都家装发起《2021中国整装消费研究报告》正式发布

2022中国家居建材行业乡村振兴发展研究报告在京隆重发布

定制快讯|图森2023年度家居流行色趋势概念正式发布

《中国家居行业工业软件应用研究报告》发布

《2021中国家装消费行为研究报告—整装》正式发布

《家用净化中央空调消费者行为研究报告》发布

趋势机构WGSN发布2023春夏中国关键色彩:小苍兰黄

《2021中国家装消费行为研究报告——整装》即将发布

《2021年中国制冷空调产业发展白皮书》正式发布